2022/06/03

iDeCo+(イデコプラス)とは?仕組みや手順、メリットまで解説

iDeCo+(イデコプラス)について解説します。従業員の合計が300人以下の中小企業で利用することができるiDeCo+は、企業にとっても従業員にとってもメリットが大きい制度です。iDeCo+を利用できる要件や企業型確定拠出年金との違い、企業側・従業員側それぞれのメリットをわかりやすく解説しますので、参考にしてください。

iDeCoとは

iDeCo(イデコ、個人型確定拠出年金)とは、公的年金の不足を補う私的年金として2001年にスタートした制度です。毎月自分で決めた金額の掛金を積み立てて運用し、60歳以降に年金として受け取ります。iDeCoの利用者は年々増えてきており、平成28年度には43.1万人だった加入者が令和3年には201.5万人にまで増加しています。掛金の積立時・運用時・受取時に節税効果も期待できるため、老後資金の不足が叫ばれている昨今、老後の備えの選択肢として注目されている制度です。

参考記事:

iDeCo+(イデコプラス)とは

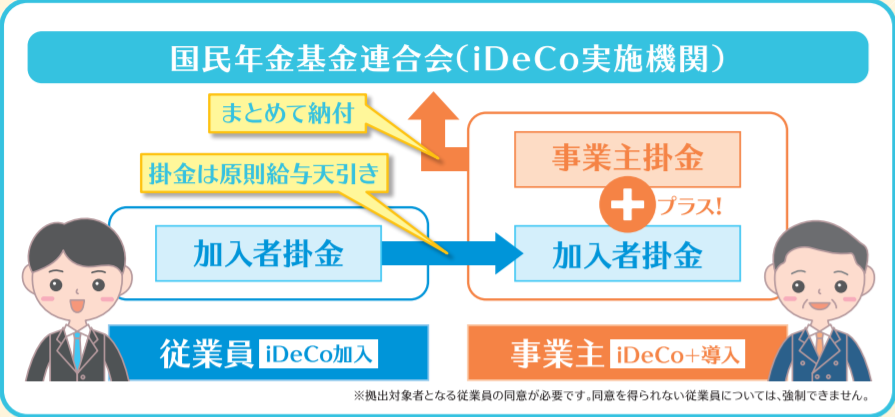

iDeCo+(イデコプラス)とは、福利厚生の一環として中小企業が活用できる制度です。iDeCoを利用している従業員に対して、従業員が出している掛金にプラスして事業主も掛金を拠出することでより多くの掛金を拠出することができます。iDeCo+を導入している会社でも、そもそもiDeCoを利用していない従業員はiDeCoに強制加入しなくてはいけないわけではなく、iDeCoに加入するかどうかはあくまで任意です。つまり、iDeCo+を導入している会社に勤務し、さらに個人でiDeCoを利用している人がiDeCo+の対象者ということになります。

iDeCo+は2018年に作られた制度ですが、国民年金基金連合会が発表している加入者の状況では令和3年3月31日時点で2,687社がiDeCo+を利用しており、加入者数は17,007人となっています。

iDeCo+(iDeCo公式サイト)

iDeCo+(イデコプラス)の要件

事業主の要件

企業型確定拠出年金、確定給付企業年金、厚生年金基金などの制度を実施しておらず、従業員が300人以下の事業主がiDeCo+を利用できます。複数の事業所を経営している場合は全事業所の合計が300人以下であることが必要です。

※2020年10月に、従業員100人以下から従業員300人以下に対象が拡大されました。

従業員の要件

iDeCo+を導入している会社に勤務し、iDeCoを利用している人(iDeCo加入は強制ではありません)がiDeCo+を利用することができます。

※役職に関係なく、役員などでもiDeCo加入者であれば加入することができます。

掛金の要件

従業員が出す掛金と事業主が出す掛金の合計が上限額(月額5,000円以上23,000円以下)の範囲で、従業員と事業主がそれぞれ1,000円単位で決定できます(従業員掛金を0円にすることはできません)。

例:

事業主掛金が3,000円に設定されている企業であれば、従業員は2,000円以上20,000円まで拠出できる

事業主掛金が5,000円に設定されている企業であれば、従業員は18,000円まで拠出できる

事業主掛金が10,000円に設定されている企業であれば、従業員は13,000円まで拠出できる

※勤続年数に応じて事業主掛金を変えるなど、事業主側の掛金は柔軟に対応することが可能です。

※元々従業員がiDeCoを満額(23,000円)で設定している場合は、そのままだとiDeCo+を利用することができないので、掛金の変更を行う必要があります。

その他

掛金は基本的に給与から引き落としで、従業員掛金と事業主掛金を事業主がまとめて納付します。

制度を導入するには、労働組合または労働者の過半数を代表する者の同意が必要です。

iDeCo+(イデコプラス)と企業型確定拠出年金の違い

iDeCo+と企業型確定拠出年金はどちらも従業員と事業主の両方が掛金を拠出するという点については同じです。しかし、iDeCo+と企業型確定拠出年金は以下のような違いがあります。

運用管理手数料の違い

企業型確定拠出年金は企業が主体となる制度のため、運用管理手数料は企業が負担します。一方、iDeCo+は従業員が主体となる制度のため、事業主も掛金を拠出していたとしても運用管理手数料は従業員本人が負担します。

運用結果の責任の違い

企業型確定拠出年金は掛金の運用結果について企業が責任を持っているため、運用結果が著しく悪い場合などは企業が費用を出して不足分を穴埋めすると言ったことも行われています。一方、iDeCo+はiDeCoの運用結果は従業員に責任があるため、企業は従業員の運用結果がどうであろうと責任を持つことはありません。

企業側から見たiDeCo+(イデコプラス)の導入メリット

1. 掛金を全額損金に算入できる

iDeCo+を利用して事業主が拠出した掛金は、全額が損金として算入することができます。損金とは企業の支出のうち費用として認められるもののことです。そのため事業主にとってはiDeCo+を活用することで節税効果が見込めます。

2. 福利厚生の充実を図ることができる

3. 企業型確定拠出年金と比べて導入しやすい

iDeCo+は企業型確定拠出年金と比べると手続きが簡単で手数料なども従業員負担となるため、事業主の負担が少ないというメリットもあります。さらに運用結果についても従業員に責任があるため、運用に対して対応することもありません。企業型確定拠出年金は導入が難しかったという企業でも、iDeCo+なら導入できたという声は多いです。

従業員側から見たiDeCo+(イデコプラス)の導入メリット

1. 給与天引きで手間なく確実に拠出できる

iDeCo+を利用する場合、個人で拠出しているiDeCoの掛金+事業主が拠出する掛金を給与から天引きで納付することができます。給与が払われていれば確実に納付が完了するので、従業員の手間なく拠出することができます。ただし、休職期間が続くなどして給与が支払われず掛金の天引きが難しくなった場合は、iDeCo+の継続が難しくなることもありますので注意してください。

2. 拠出金額が増え、より大きなリターンを得られる可能性がある

例えば個人で毎月拠出できる金額は5,000円が限界だという人でも、iDeCo+があることで事業主拠出分が増え、個人で拠出するよりもより大きなリターンを得られる可能性があります。iDeCoで運用する商品は従業員自身が選ぶためもちろん商品によっては元本割れの可能性もありますが、拠出できる金額が増えることで老後に受け取る年金額が増える可能性があるのは大きなメリットです。

3. 拠出金額が増え、より大きな節税効果が得られる

拠出金額が増えることでより大きなリターンを得られる可能性があるのと同時に、節税効果もより大きくなります。iDeCoは掛金が全額所得税の控除対象となり、それはiDeCo+の掛金分も同じです。事業主拠出分の掛金が増えることで所得税の控除対象となる金額が増え、節税効果も増えることになります。

参考記事:『iDeCoの節税メリットとは』

iDeCo+(イデコプラス)の概要を理解しよう

iDeCo+について解説しました。iDeCo+は事業主にとっても従業員にとってもメリットの多い制度です。魅力ある福利厚生に悩んでいる中小企業の事業主や、iDeCo+を企業が導入しているけど今まで利用していなかったという従業員は、iDeCo+の概要を理解して活用していくことをおすすめします。