2022/06/09

iDeCoの配分変更とスイッチングについて徹底解説

iDeCoの配分変更とスイッチングについて解説します。iDeCoの掛金の内容を変更するための配分変更とスイッチングですが、どのような違いがあり、どのようなタイミングで行うべきなのでしょうか。資産のリバランスの概念や注意点までわかりやすく解説しますので、参考にしてください。

iDeCoとは

iDeCo(イデコ、個人型確定拠出年金)とは、公的年金の不足を補う私的年金として2001年にスタートした制度です。毎月自分で決めた金額の掛金を積み立てて運用し、60歳以降に年金として受け取ります。掛金の積立時・運用時・受取時に節税効果も期待できるため、老後資金の不足が叫ばれている昨今、老後の備えの選択肢として注目されています。iDeCoの利用者は年々増えてきており、平成28年度には43.1万人だった加入者が令和3年には201.5万人にまで増加しています。

iDeCoを含む確定拠出年金では、拠出を始める時点でどの商品をどの割合で購入するかを決定しますが、時間が経過するにつれて様々な状況変化により運用商品や割合を変更する必要が出てくることがあります。運用商品の変更の手続きには「配分変更」と「スイッチング」の2つの方法がありますが、この記事ではその2つの方法の違いや注意点について解説します。

参考記事:

iDeCoの配分変更とは

iDeCoの配分変更とは、毎月の掛金で購入する運用商品の種類や配分割合を変更することです。配分変更を行うと、次回拠出する掛金分から配分が変更されますが、今までに積み立ててきた資産の割合は変更されません。つまり、配分変更を行ってもすでに積み立ててある資産には変動はありませんが、今後積み立てる資産の割合が変わることにより徐々に資産の割合が変わっていく形になります。

iDeCoには定期預金や保険などの元本確保型の商品や、国内外の株式・国債、REITなど様々な種類の商品があります。配分変更は年齢や環境の変化などによって、リスク・リターンの大きい商品選択から小さい商品(あるいはその逆)に変更したい場合などに実施します。配分変更を行うことに対して手数料はかからず、何度でも行うことができます。

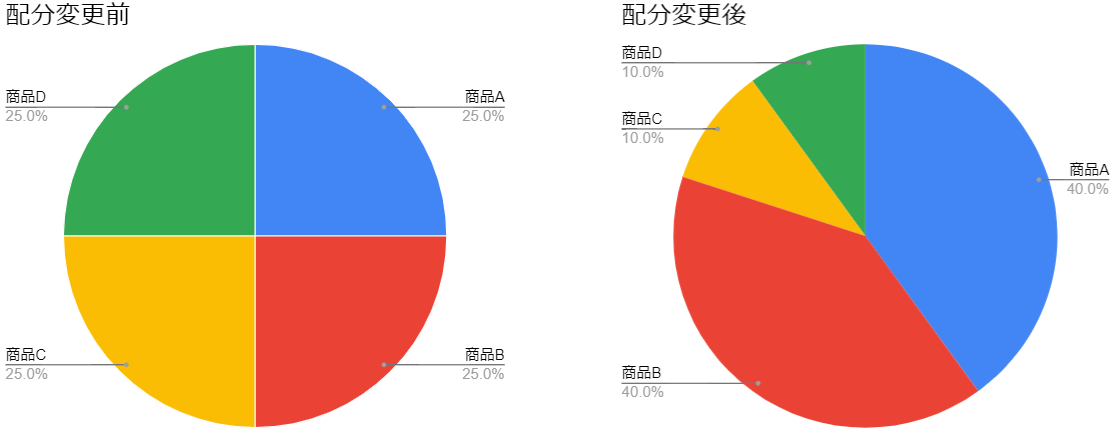

上記グラフは配分変更の例です。例えば商品A・商品B(株式などリスク資産)と商品C・商品D(預金など元本保証商品)を均等に25%ずつ積み立てていたとします。年齢などを考慮してもう少しリスク資産を多くしたいと考えた場合、配分変更を行うことで今後の資産の積み立てバランスを変更することができます。

配分変更を行うタイミング

配分変更を行うべきタイミングとして、年齢や環境の変化によるリスクバランスの調整が必要なときが挙げられます。例えばiDeCo開設時には資産運用に対する知識があまりなく、とりあえず元本保証型の商品を選んだという人は意外と多いと思います。しかし、60歳までの長期投資を行う上で資産を増やしていくにはリスク商品も取り入れることが重要です。年齢が若いうちは運用年数も長くとれるため、元本保証型の商品100%→株式型の商品80%+元本保証型の商品20%などに配分変更を行うのはよい方法でしょう。

また、逆に年齢が50歳以上などでリスク型の商品が多い構成をとっている人はだんだんと安全資産への移行を考えるべき段階です。株式型の商品80%、元本保証型の商品20%→株式型の商品20%、元本保証型の商品80%など、配分変更を行い元本割れの可能性を低くしていくべきと言えるでしょう。

配分変更をするということは、「運用方針を変更する」ことを意味します。老後資金のための長期運用を行う上で何度も配分変更を行い運用方針を変更することは得策とは言えないので、配分変更は何度でも行うことはできますが、本当に必要な時期にのみ行うようにしましょう。また、この配分変更を自動で行ってくれる「ターゲットイヤーファンド」と呼ばれるような商品もあります。残り運用期間が短くなるにしたがって、安定的な資産配分に変えてくれるという商品です。適切に配分変更を行えるか不安だと感じる人は、そのようなファンドを最初から選ぶというのも一つの選択肢です。

iDeCoのスイッチングとは

iDeCoのスイッチングとは、全体の資産残高を変えることなくこれまでに積み立ててきた資産の商品構成などを変更することです。iDeCo開設時には株式や債券、REITなどへの資産配分(アセット・アロケーション)を決定して運用を開始しますが、運用結果によってだんだんと元の配分から乖離してしまうことがあります。そんなときにスイッチングを行うことで、すでに積み立てた資産の調整を行い元の資産配分に戻すことができます。スイッチングを行うことでこれまでに積み立ててきた資産の構成を変更することができますが、その後拠出する金額や構成が変更になるわけではありません。

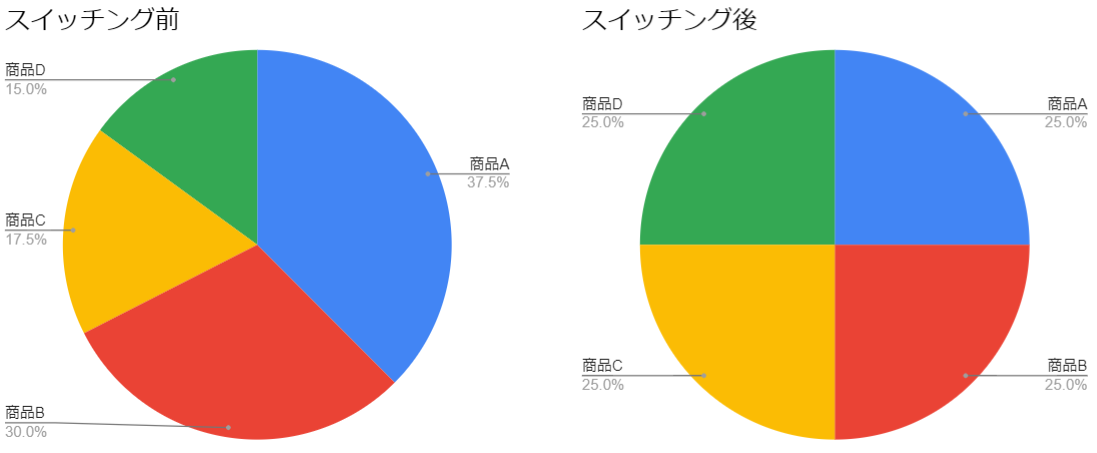

上記グラフはスイッチングの例です。例えば、積み立てを続けるうちに最初はすべて同じ配分で25%ずつ購入していた4商品が、スイッチング前のグラフ(商品A:37.5%、商品B:30%、商品C:17.5%、商品D:15%)のように配分が変わってしまうことはよくあります。商品A・Bが株式などリスク資産の場合、リスク資産の割合がどんどん大きくなってしまうため人によってはリスクのとりすぎにつながります。そこでスイッチングを行い、商品Aを12.5%分、商品Bを5%分売却し、その売却分で商品C・Dを購入することで変わってしまったアセット・アロケーションをすぐに理想の配分に戻すことができます。

スイッチングを行うタイミング

1. 大きく値上がりがあった時

iDeCoは60歳になるまで資産を引き出すことができないので、例えばある時点でiDeCoの資産の一部である株式が大きく値上がりしたとしても、60歳以降に年金として受け取る時点で値下がりしてしまっていたら意味がありません。このような場合に、大きく値上がりした時点で株式の利益を売却して確定し、売却分で新たに元本保証型の商品を購入することで利益を確保することができます。この方法は60歳に近づくにつれ意識しておきたい方法で、目安として50歳を超えたあたりからはこのスイッチングを行い利益を確保しておくことも考えるべきでしょう。年齢が若いうちはまだ積み立て金額も低く、値上がりや値下がりの影響が少ないためあまり気にしなくてもよいと言えます。

2. 年に一回など、定期的にリバランスを行う時

資産配分割合の調整を行うことを「リバランス」と言います。配分変更もスイッチングもリバランスの方法の一つなのですが、スイッチングを行うことで現時点での資産をより確実に調整することができます。例えば株式25%、投資信託25%、REIT25%、元本保証商品25%のアセット・アロケーションで運用を開始した場合でも、1年後には株式・投資信託・REITの値上がりによりその3つの割合が多くなってしまっていることがあります。そのまま運用していくとどんどんリスク資産の割合が多くなってしまいますので、スイッチングを行いリバランスする(リスク資産を売却し、元本保証商品を購入する)ことで元の資産割合に近づけることができます。リバランスは定期的に行うことで運用パフォーマンスが改善すると言われていますので、目安として年に1回程度は資産配分をチェックして、アセット・アロケーションが大きく崩れていないかを確認することをおすすめします。

※スイッチングにはコストがかかる場合もあるので注意

スイッチングの際、商品によってはコストがかかる場合もあるので注意が必要です。スイッチングは運用商品の購入や売却を伴うため、商品によっては「信託財産留保額」や「解約控除額」と呼ばれる手数料がかかることもあります。たびたびスイッチングを行うことでコストがかさむことも考えられますので、スイッチングの際には対象の商品で手数料がかかるかどうかを必ず確認するようにしましょう。

配分変更とスイッチングの違い

これまで述べたように、配分変更とスイッチングの違いは「今積み立ててある資産の配分を変更するか」「今後積み立てる資産の配分を変更するか」の違いとなります。配分変更は今積み立ててある資産の配分は変更されないため、その後の資産配分を変更することで緩やかに理想のアセット・アロケーションへ近づけていきます。スイッチングは現時点の資産配分を変更することですぐに理想のアセット・アロケーションへ近づけることができますが、コストがかかる場合もあるので注意する必要があります。

| 配分変更 | スイッチング | |

| その後積み立てる掛金の資産配分 | 変更される | 変更されない |

| その時点で積み立てた掛金の資産配分 | 変更されない | 変更される |

配分変更とスイッチングについて理解しよう

iDeCoの配分変更とスイッチングについて解説しました。長期的な資産運用の目線で見ると、どの商品にどれくらい配分するかというアセット・アロケーションは重要なポイントとなります。まずは自身の理想の資産配分を設定した上で、必要に応じて配分変更やスイッチングを行うようにしましょう。