2022/06/13

公的年金の種類とは。被保険者の分類から給付の種類まで解説

公的年金の種類について解説します。20歳以上の人は必ず加入することとなる公的年金ですが、どのような種類があり、年金額はどのように決められるのでしょうか。公的年金の種類から被保険者の分類、公的年金で受けられる給付の種類、ねんきん定期便についてまでわかりやすく解説しますので、参考にしてください。

年金の種類

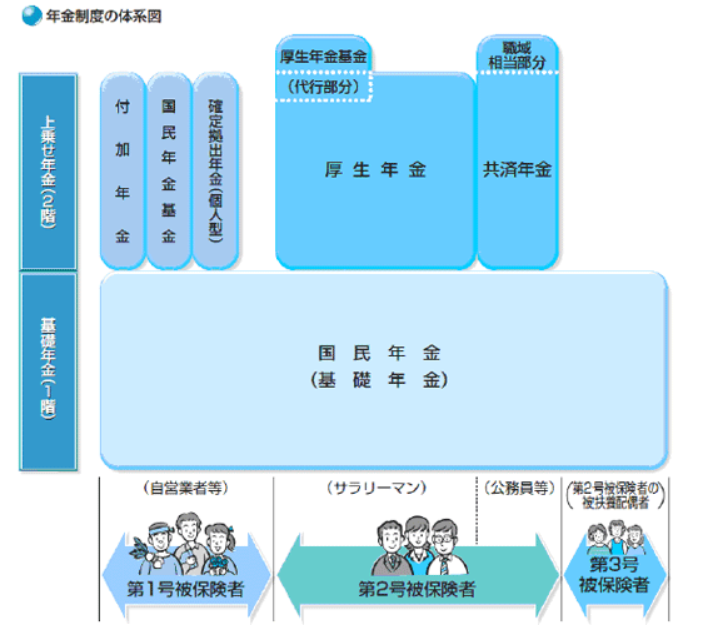

年金制度とは、現役時代から資産を積み立てることで老後になった際に月々年金として受け取れるという制度です。日本の年金は、大きくわけると社会保障の観点から国が行う「公的年金」と、公的年金の上乗せの給付として企業や個人が加入する「私的年金」の2種類があり、その中でさらに種類がわかれています。公的年金は日本国民全ての人が加入を義務づけられているもので、自営業者などが加入する国民年金が1階部分、会社員が加入する厚生年金が2階部分、それにプラスして企業や個人が任意で加入できる私的年金が3階部分と言われているため、日本の年金制度は3階建ての制度と呼ばれています。

参考記事:『 私的年金の種類とは。企業型・個人型の違いからそれぞれの特徴まで解説 』

公的年金の被保険者の分類

公的年金の種類を見る前に、公的年金の被保険者の分類について解説します。日本の公的年金の被保険者は3つに分類されており、それぞれ加入する公的年金が変わります。保険料の納付方法なども分類によって変わってくるので、確認しておきましょう。

第一号被保険者

第一号被保険者は、日本国内に住む20歳以上60歳未満の自営業者、農業・漁業従事者、学生、フリーター、無職、第一号被保険者の配偶者などが該当します。加入する公的年金は国民年金となり、保険料は自身で納付します。

第二号被保険者

第二号被保険者とは、会社員、公務員が該当します。加入する公的年金は厚生年金(厚生年金に加入することで国民年金にも自動的に加入扱いとなる)で、保険料は給与から天引きされます。会社員といっても正社員に限らず、派遣社員やパート社員の場合も要件を満たして厚生年金に加入している場合は第二号被保険者となります。

第三号被保険者

第三号被保険者とは、専業主婦など第二号被保険者に扶養されている配偶者が該当します。年収は130万円未満であることが要件となっており、年収が130万円を超えると第三号被保険者ではなく第二号被保険者となります。第三号被保険者は、保険料の負担はありません。

| 第一号被保険者 | 第二号被保険者 | 第三号被保険者 | |

| 対象となる人 |

自営業者 農業・漁業従事者 学生 フリーター 無職 第一号被保険者の妻など |

会社員 公務員 |

第二号被保険者に扶養されている配偶者 |

| 公的年金の種類 | 国民年金 | 国民年金+厚生年金 | 国民年金 |

| 保険料の納付方法 | 納付書もしくは口座振替で自身で納付 |

給与天引き (被保険者と企業で折半) |

負担なし |

公的年金の種類

1. 国民年金

国民年金とは日本国内に居住する20歳以上60歳未満のすべての人が加入する公的年金制度で、老齢・障害・死亡の理由によりそれぞれの「基礎年金」を受給することができます。国民年金の保険料は物価変動などにより毎年見直されており、令和4年度時点では所得に関わらず定額で月額16,590円です。保険料を半年分や一年分まとめて支払うと若干割引が適用されます(前納制度)。

2. 厚生年金

会社員・公務員の中で条件を満たした人が加入できるのが厚生年金で、この制度に加入することで国民年金の給付である「基礎年金」に加えて「厚生年金」を受給することができます。

厚生年金はもらっている給与に応じて保険料が異なり、給与が多いほど支払う保険料も多くなり、将来もらえる年金も若干ですが多くなります。厚生年金保険料の半分は加入者の給与から天引きされ、もう半分は勤務先が負担し納めています。

3. (廃止済)共済年金

共済年金とは、国家公務員や地方公務員、私立学校の教員として働く人が加入する公的年金です。2015年10月に「被用者年金一元化法」が施行され、共済年金制度は実質廃止となりました。共済年金に加入していた人は2015年10月以降厚生年金に加入し、第二号被保険者となります。

日本年金機構

公的年金で受けられる給付

1. 老齢年金

老齢年金は老後の生活のための年金です。「年金」と言えばまず想像するのはこの老齢年金ではないでしょうか。今までは老齢年金を受け取るには25年間の保険料納付期間(受給資格期間)が必要でしたが、平成29年以降はこの納付期間は10年に変更になり、最低10年間保険料を支払っていれば将来老齢年金が受け取れるようになりました(最低10年間で受給できますが、20歳~60歳まですべて保険料を納めていた場合と比べると受給額は低くなります)。

国民年金でもらえる老齢年金は老齢基礎年金と言い、もらえる年金額の満額は年780,900円で一律です(令和3年度)。厚生年金でもらえる老齢年金は以下の式で求められ、給与や賞与が多いほど将来受け取れる年金額も多くなります。

平均標準報酬額(≒平均月収+賞与)×5.481/1,000×加入月数

どちらの老齢年金も支給開始年齢は原則65歳ですが、この開始年齢を遅らせることもできます。支給開始年齢を遅くすると年金額が増額され、その増額率は一生変わりません(一ヶ月受給を遅らせると年金額は0.7%増額)。計算上は現在の日本の平均寿命(男性約81歳、女性約87歳)まで生きると仮定すると、支給開始年齢を遅くした方がもらえる年金の総額は多くなる計算になりますが、実際に繰り下げ受給をしている人は全体の0.8%とまだ少ない傾向にあります。現在は70歳まで繰り下げ受給により受給開始年齢を繰り下げることができますが、2022年4月以降は75歳まで繰り下げられるようになる予定です。

2. 障害年金

病気や怪我などで日常生活や仕事が困難となってしまった場合に、65歳未満でも受け取ることができる年金が障害年金です。障害の程度によって1級・2級・3級に分類され、等級によって受給額が決まります。障害年金も国民年金加入者がもらえる障害基礎年金と、厚生年金加入者がもらえる障害厚生年金に分かれています。

参考:障害年金(日本年金機構)

3. 遺族年金

遺族年金とは、公的年金の被保険者が亡くなったとき、その人によって生計を維持されていた遺族の生活を保障するための年金です。こちらも国民年金加入者がもらえる遺族基礎年金と、厚生年金加入者がもらえる遺族厚生年金に分かれています。遺族基礎年金の場合は基本的に子どものいない配偶者には支給されないなど、遺族基礎年金と遺族厚生年金では受給資格や受給額が異なりますのでよく確認するようにしましょう。

参考:遺族年金(日本年金機構)

ねんきん定期便とは

ねんきん定期便とは、毎年自分の誕生月に日本年金機構から送られてくるハガキです。このハガキには国民年金・厚生年金それぞれにどのくらいの期間加入しているのかという加入実績や、将来受け取ることができる見込みの年金額などが記載されています。あまり細かく内容を見ていないという人も多いかもしれませんが、老後資金を準備する上では知っておかなければいけない情報ばかりですのでよく確認するようにしましょう。

公的年金の種類を理解しよう

公的年金の種類について解説しました。老後にかかる費用は誰しもが気になるところではありますが、公的年金でもらえる予定の金額を正しく把握していないと私的年金など他の準備も行いようがありません。また、公的年金は非常によくできた制度ではありますがそれだけでは老後必要になる資金をすべて賄えるわけではないということも理解しておくべきです。自分の現状を正しく理解し、老後に必要な費用を備えていきましょう。