2020/12/11

長期投資と複利の効果

長期投資と複利の効果についてわかりやすく解説します。複利と単利の違いや、複利のパワーが長期投資にどれだけ大きな影響を及ぼすのか、さらに、一般的に説明される単純な机上の計算・シュミレーションだけではなく、実際の市場のリターンの数字を用いて、現実的にはどうなるのか、何に注意すべきなのかまで踏み込んで解説します。

複利は人類最大の発明

アインシュタインは「複利は人類最大の発明だ」と言いました。

(“Compound interest is the eighth wonder of the world. He who understands it, earns it. He who doesn't, pays it.”)

本記事では複利とは何かという基本的なことから、複利が長期投資においてどれだけ大きな影響を及ぼすのかについて解説します。

一般的に単純に語られている複利と複利が及ぼす長期投資への効果を説明するだけではなく、実際に過去30年のS&P500のリターンも用いて、現実的にはどのような動きをし、何に注意しなければならないかまで解説します。

複利とは

複利とは、利息の計算方法のひとつで、元金から生じた利息を元金に組み入れ、利息が組み入れられた元金に対して利息が計算される方法です。わかりやすくいうと、「利子にも利子がつく」ということです。「借金が雪だるま式に増える」というのもこの複利が及ぼす効果であり、この複利を借金ではなく資産運用に用いると、絶大なプラスの効果を発揮します。

複利と単利の違い

複利の対義語に単利があります。単利は、利息を元金には組み入れず、元金にのみ利息が計算される方法です。

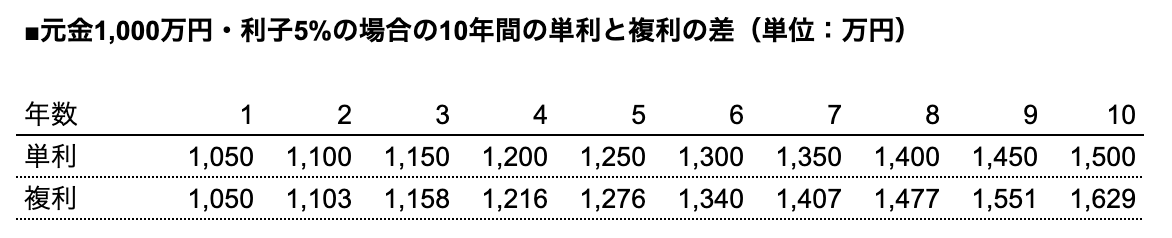

下の表は元金1,000万円を年利5%で運用(あるいは借金)した場合の、単利と複利の10年間の金額の推移です。単利では10年後に1,000万円が1,500万円になるのに対し、複利の場合は1,629万円になります。これが年利10%になると、単利では10年後に2,000万円になるのに対し、複利の場合は2,594万円になります。

長期投資と複利の関係

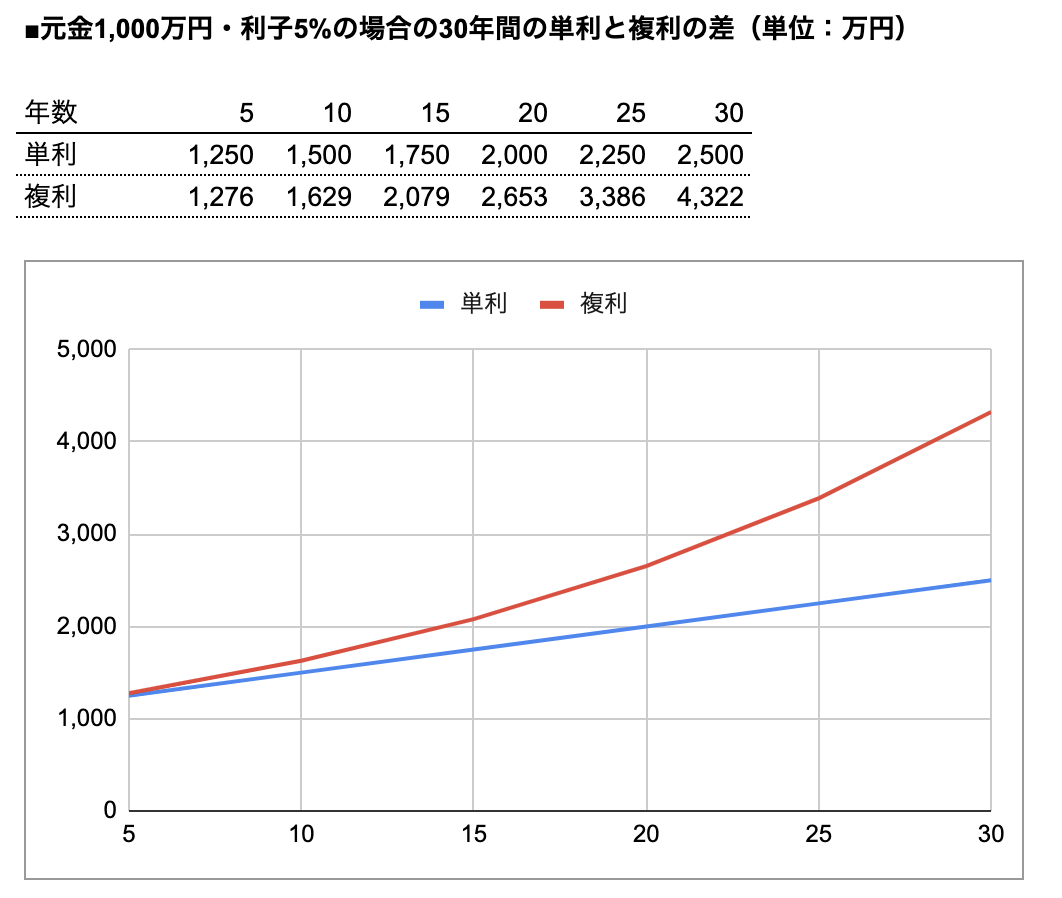

複利の力は、長期間であればあるほど効果を発揮します。下の表とグラフは、上記の元金1,000万円を年利5%で運用した場合の単利と複利の差を30年まで伸ばしたものです。10年後に単利だと1,500万円に対して複利だと1,629万円になったものが、20年後には2,000万円に対して2,653万円、30年後には2,500万円に対して4,322万円と、同じ5%であるにもかかわらず、非常に大きな差になります。

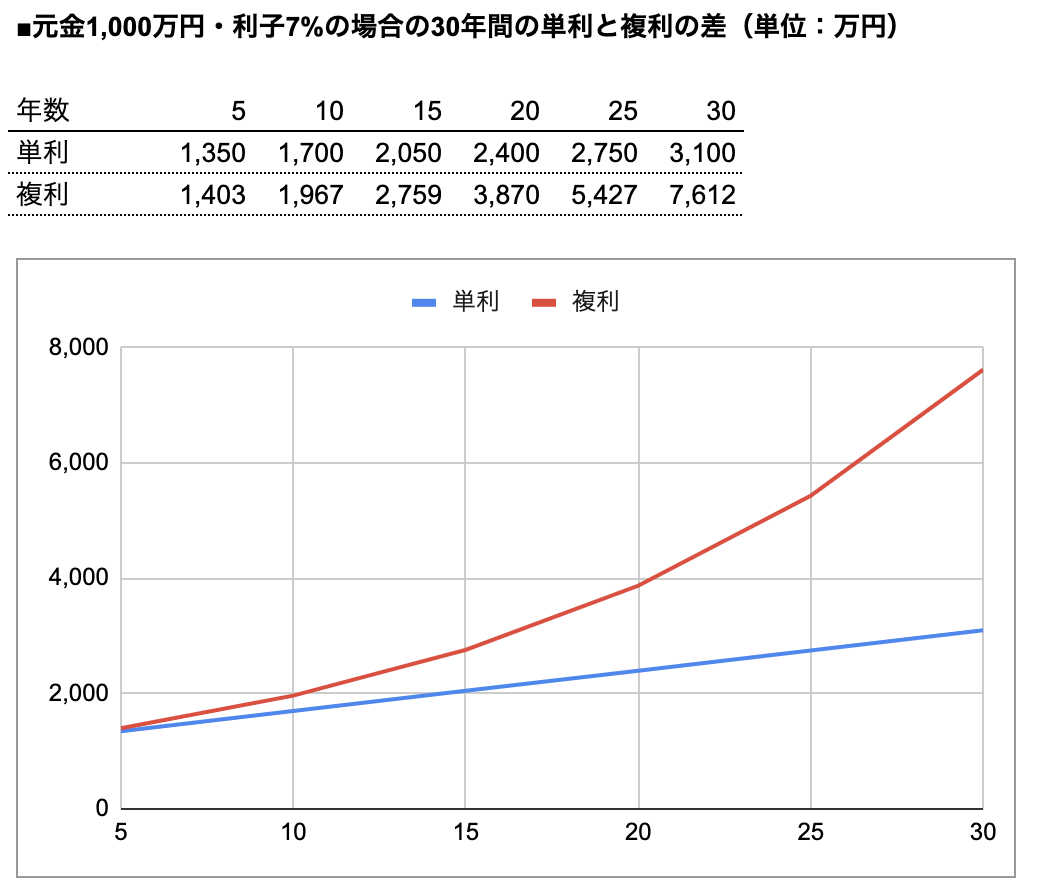

さらに、年利が7%だった場合は、以下の表とグラフのような推移になります。単利の場合、元金の1,000万円は10年後に1,700万円、20年後に2,400万円、30年後に3,100万円になるのに対し、複利の場合では10年後に1,967万円(単利との差+267万円)、20年後には3,870万円(+1,470万円)、30年後には7,612万円(+4,512万円)と信じられないような差がつきます。

実際のマーケットの動きには要注意

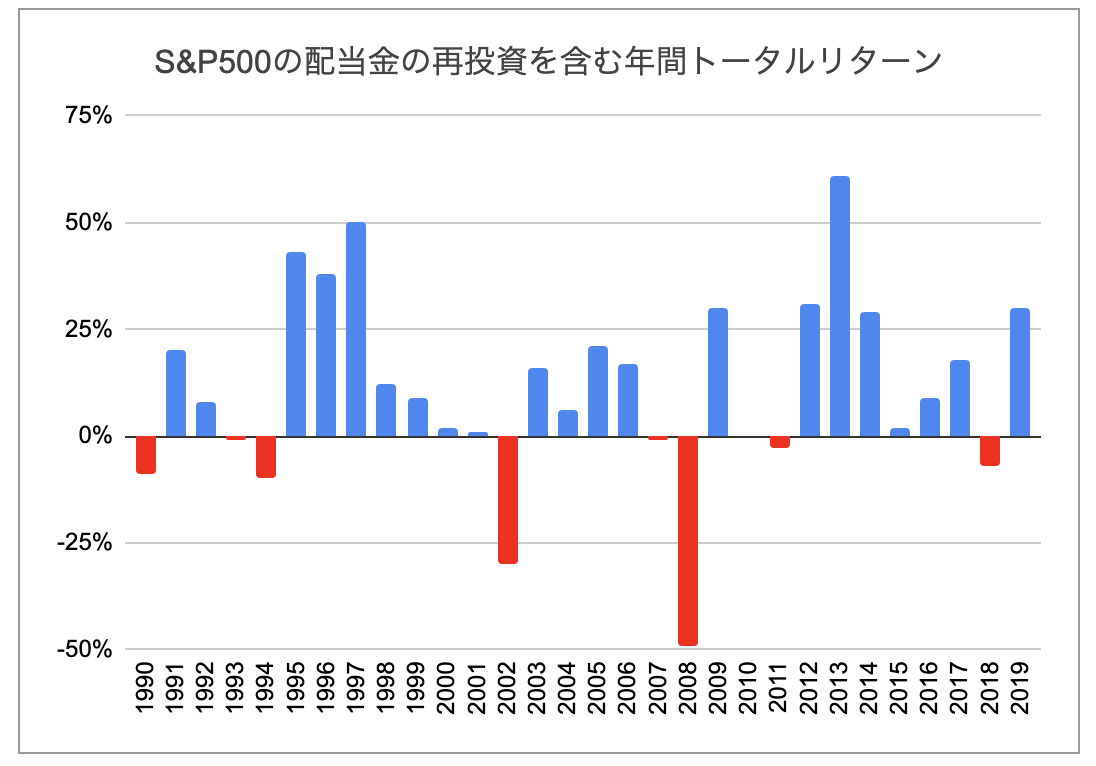

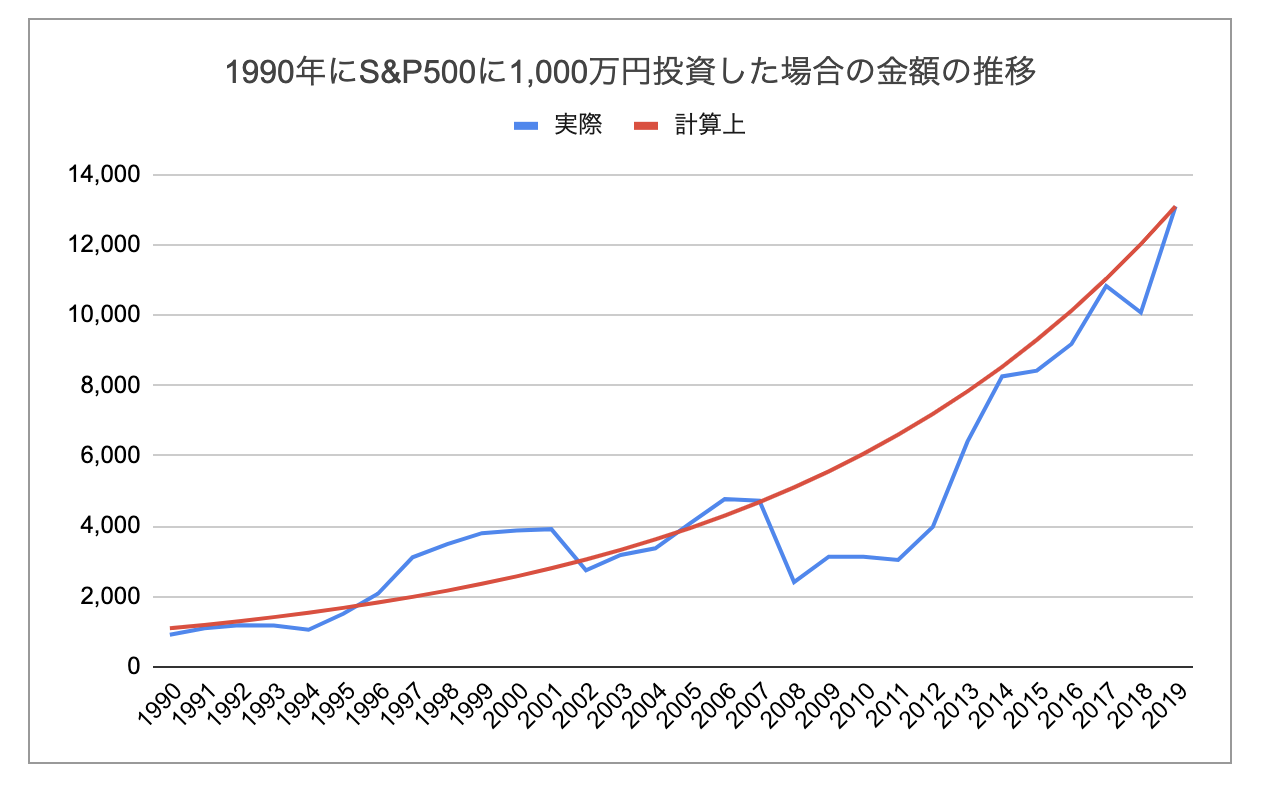

ここまで複利と複利が及ぼす長期投資への影響を説明してきました。年利7%というとかなり高いように感じられますが、実際に1990年〜2019年までの30年間のS&P500のトータルリターン(配当金の再投資を含む)を見ると、幾何平均リターンで約9%(算術平均での年間の平均リターンは11.4%)であり、けっして非現実的な数字ではないことがわかります。ただし、注意したいのは、年間でこの平均リターンに近い数字が出ることはあまりないということです。以下の表は、1990年〜2019年までの30年間のS&P500の配当金の再投資を含む年間トータルリターンをまとめたものです。

上記の通り、1990年〜2019年までの30年間のS&P500の配当金の再投資を含むトータルリターンは幾何平均リターンで約9%、算術平均リターンで11.4%ですが、30年のうちでリターンが+7%〜+15%の間に収まったのは4年しかありません。一方で、+30%を超えた年は7年あります。また、ITバブル崩壊後の2002年にはマイナス30%、金融危機が起こった2008年にはマイナス49%と暴落しています。

下のグラフは、1990年に1,000万円をS&P500に投資した場合の、実際の金額の推移と計算上(幾何平均リターン約9%)の金額の推移を表したものです。1990年はじめにS&P500に投資した1,000万円は、30年後の2019年末には約1億3,000万円になるのですが、現実には綺麗に右肩上がりで1億3,000万円にならないことがわかります。大きな上昇や、大きな暴落も経験しながら、結果として、平均で約9%のリターンとなっています。

もう一点注意したいのが、この30年が結果としてS&P500のリターンが(大きな)プラスとなっただけであって、これが今後も続くかどうかはわからないということも理解しておくべきです。30年後にトータルのリターンでもマイナスになる可能性も十分にありえます。

積立投資でも効果を発揮

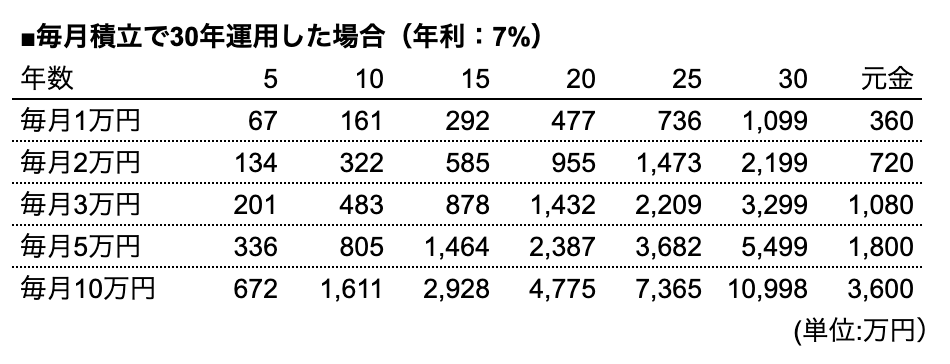

複利の効果は積立投資でも十分に発揮されます。下の表は、積立投資を30年間続けた場合の、毎月の積み立て金額ごと(1万円、2万円、3万円、5万円、10万円)の資産の推移をまとめたものです。(年利7%・複利で計算)一番右は、30年間積み立てた場合の元金(総額)です。

毎月2万円の積立投資を30年間続けた場合、元金(30年間積み立てた金額の総額)720万円に対して2,199万円になります。一方で、毎月10万円の積立投資を10年間続けた場合、元金(10年間積み立てた金額の総額)1,200万円に対して1,611万円となります。

少額でも良いので、とにかく早く始めて、それを長期間続けることが資産形成においていかに大切かがわかります。

ここでも、実際の動きはグラフ通り綺麗にはならないこと、さらに、実際にはリターンが出ないどころか元金に対してマイナスになる可能性もあることを認識しておくことが重要です。

長期・分散・積立が投資のキホン

本記事では、複利が長期投資に及ぼす効果について解説しました。投資の基本は、「長期・分散・積立」と言われています(分散というのは基本的には投資対象の分散を指します)。積立投資の部分でも触れたように、たとえ少額でも、投資をできるかぎり早く始めて、複利の効果を長期間にわたって受けるのが資産形成においては非常に重要になってきます。将来の資産形成に少しでも関心があるのであれば、毎月5,000円や1万円からでもスタートしてみましょう。