2022/02/20

30歳までに年収1000万円に到達する企業とリアルな資産内容

OpenMoneyに登録されているデータから、30歳までに年収1,000万円に到達する企業と該当するユーザーの実際の年収や貯金額・金融資産額、保有する資産のアセットクラス、住居費用などを紹介します。

はじめに:日本で年収1,000万円以上の人は4.6%

世間で高年収の基準のようになっている年収1,000万円ですが、到達している人は全体の4.6%です。

また、25〜29歳の平均年収は362万円であり、「30歳までに年収1,000万円」は勤め人前提ではかなりハードルが高いと言えます。(*1)

*1 いずれも民間給与実態統計調査 - 国税庁(2021年9月)より

集計対象:OpenMoneyに登録している30歳以下の約10%が該当

2021年12月31日までのOpenMoney公開データの中で、「年齢30歳以下」かつ「年収1,000万円以上」の319件

なお、同期間の30歳以下の公開データ数は3,175件であり、その約10%に当たります。

※一部、全体に大きく影響を及ぼす外れ値データを除いて算出している場合があります。

平均年収・金融資産保有額:フローだけでなくストックも潤沢

平均年収:1,283万円

平均金融資産保有額:1,828万円

大学卒業後社会人になって10年に満たないにもかかわらず、すでに相当な額の金融資産を保有しています。

勤務先企業:総合商社、金融、コンサル、IT等の有名企業が中心

以下のいずれかの企業に勤めている人で全体の70%を占めます。

※プルデンシャル生命保険はライフプランナーの場合、雇用ではなく業務委託契約ですが本表に含んでいます。

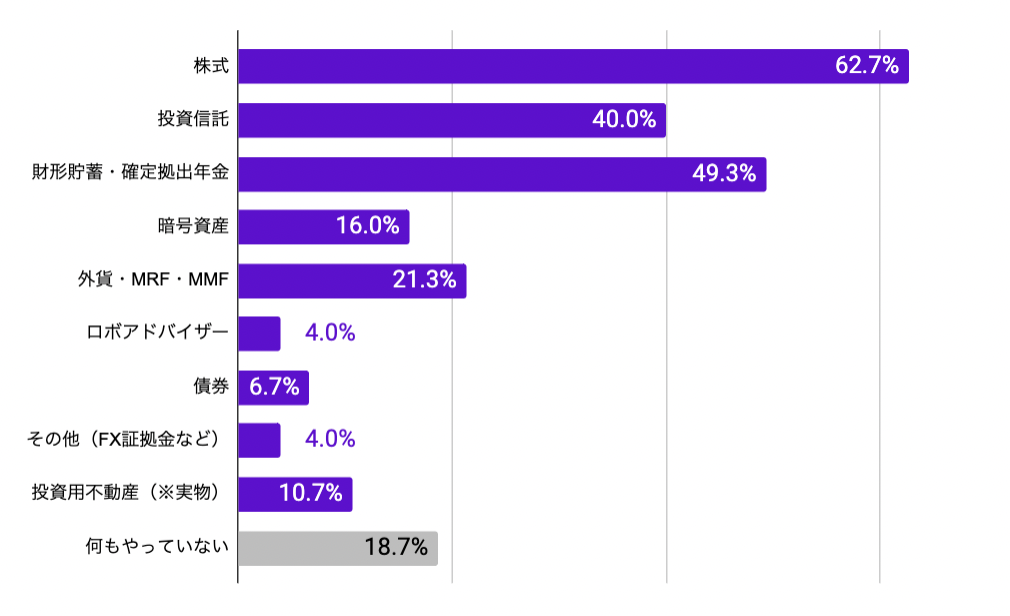

各アセットクラスの保有率:80%以上が何らかの資産運用を実施

80%以上が何らか預貯金以外のアセットクラスを保有しています。

また、不動産投資を行っている割合が10%超というのはかなり高いように思います。

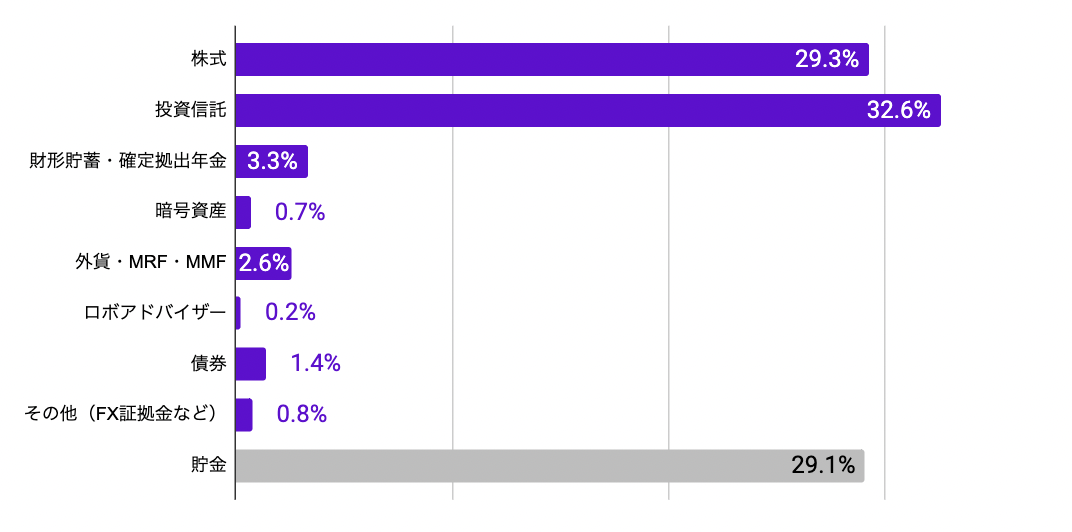

金融資産に占める、各アセットクラスの平均比率:株式・投資信託で60%以上を保有

日本の20代の平均預貯金比率は48.0%であり(*2)、それと比較してリスク資産の割合が高いです。

フロー収入が潤沢にあり、また、額で見ると十分に預貯金を確保できているための結果だと思います。

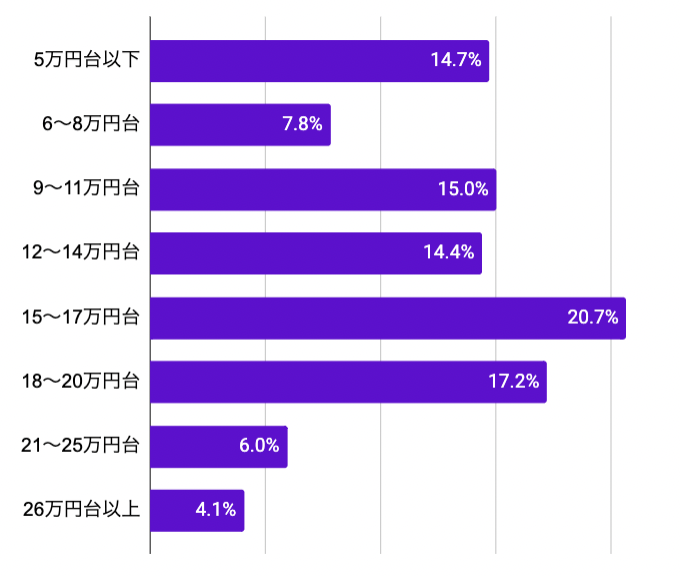

住居費用:月額15〜17万円台がもっとも多い

15〜17万円台を中心に分布しています。

年間の住居費用支出は額面年収比で15%程度がボリュームゾーンのようです。

・賃貸であれば都心周辺に1〜2人用の広さを借りている

・持ち家であれば2022年1月時点の住宅ローン金利水準で6,000〜7,000万円程度を借り入れている

くらいのイメージになるでしょう。

5万円台以下はおそらく、勤務先からの補助が手厚かったり実家住まいなどで住居費用がほぼ発生しない、あるいは安く住めるエリアに居住しているといった事情によるものだと思います。

まとめ

30歳までに年収1,000万円に到達した人についてまとめます。

・潤沢なフロー収入によって2,000万円近い金融資産を保有しており、運用にも積極的

・総合商社、金融、コンサル、外資ITなど、勤務先企業は限られる

・住居費用支出は年収比で15%程度がボリュームゾーン