2022/03/09

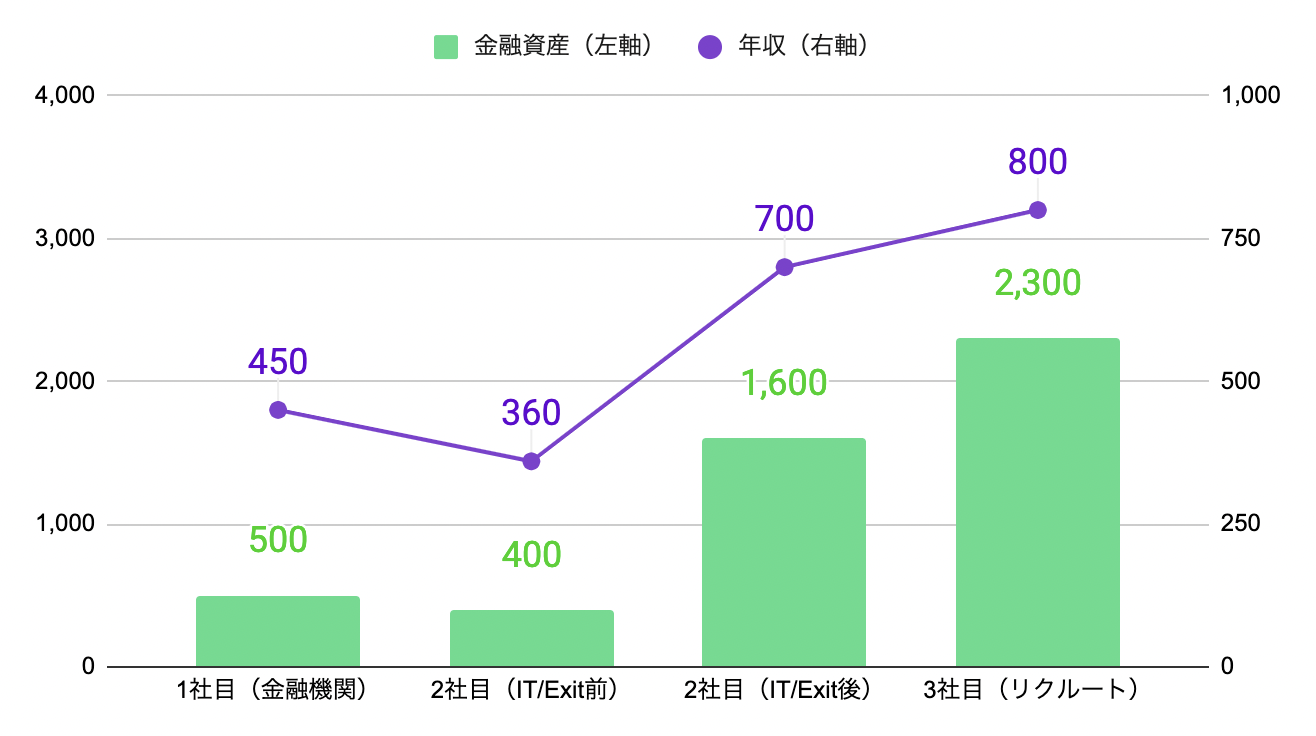

リクルート中途入社31歳男性の年収・金融資産推移

現在年収800万円、金融資産2,300万円を保有する方から、過去のキャリア変遷から年収・金融資産の推移と内訳を詳細に伺いました。

回答者について

・31歳 / 男性 / 東京都 / 既婚 / 持ち家(住宅ローンあり)

・3社経験(金融機関→ITスタートアップ→リクルート)

・年収800万円 / 金融資産2,300万円

年収・金融資産推移

ITベンチャーでのスモールExitで得た現金を株式・ETFへ投じて増やしていく

1社目の実家住まい時代に貯金しておき、2社目のITスタートアップには年収ダウンで社員兼株主として入社。

株式売却Exitによってキャピタルゲインを得たのち、リクルートに転職。

金融資産のほとんどは個別株式や指数連動ETFに投じていたため、コロナ禍の上昇相場に乗りもう一段金融資産が増加、という流れを経ています。

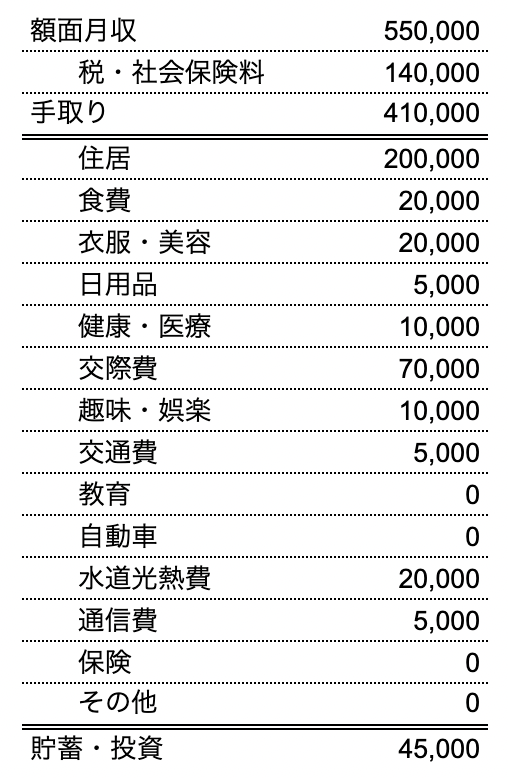

現在のキャッシュフロー

| 額面年収 | 基本給(月) | 残業代(月) | 賞与(年) | その他(月) |

| 800万円 | 50万円 | 5万円 | 140万円 | - |

自分の年収が800万円で、妻の年収が500万円ほどです。

コロナ禍の影響で以前よりも賞与が渋くなりました。全社業績部分が大きく引き下げられた形です。

上記のCF表の毎月余剰4.5万円と賞与手取り分(100万円強)がまるまる貯蓄or投資に回せるかと思いきや、旅行や妻へのプレゼントなどの突発支出もそれなりにあるため、給与の手残りによる金融資産の積み上げはリクルート在籍の4年間で200万円ほどです。

一方、同期間で株式投資部分の評価額は500万円ほど増加し、コロナ禍の上昇相場にもかなり助けられました。(我慢できずに一度利益確定してしまいました)

夫婦別会計。住宅支出など大きなものは夫が担当

我が家は夫婦別会計です。

共通口座も持たず、互いの預貯金などは随時教え合うことでおおまかに把握しています。

自分の両親も共働きでおそらく別会計だったため、口座を集約して小遣い制にすることは検討に上がりませんでした。(自己管理もできる方だと思っています)

支出の分担については、住宅や水道光熱費などのまとまったインフラ支出は自分が担当、食費や日用品の多くは妻の担当という分担体制を敷いています。

住宅購入について

2年前に湾岸エリアのマンションをフルローンで購入

2020年2月に湾岸エリア(豊洲・月島・勝どき)にマンションを購入しました。

物件価格は6,000万円弱で、諸費用込みで6,200万円を単独名義のフルローンで借り入れました。

よくFPが頭金で2〜3割用意しろと主張している記事を見るのですが、年利1%未満で35年も融資を引けるのにパンパンに借りない理由はない、と考えています。なんなら手元の現金を大きく凹ませることの方がリスクが高いと思っています。

| 借入金額 | 自己資金 | 金利タイプ | 年利 | 借入期間 | 毎月返済額 |

| 6,200万円 | 0万円 | 変動 | 0.51% | 35年 | 16万円 |

購入したマンションは、2年で20%ほど値上がり

今SUUMOを見ると、同じマンション・同じ方位の部屋が坪単価で25%ほど高い金額で掲載されており、成約時に5ポイント落ちるとしてもこの2年で20%値上がりしていることになります。

自分の購入時にもすでに東京の不動産は高い高いと言われていましたが、そこからもう一段二段上がっていることに驚きです。

自宅の価格が上がっても近隣の住宅価格も同様に上がっているので含み益は取り出せないのですが、下がって売却時に残債が出そうとなるよりもずっとありがたいです。

現在の金融資産ポートフォリオ

| アセットクラス | 保有金額 | 保有割合 |

| 現預金 | 400万円 | 17% |

| 株式・ETF | 1900万円 | 83% |

| 投資信託 | - | - |

| 暗号資産 | - | - |

| 外貨・MRF・MMF | - | - |

| ロボアドバイザー | - | - |

| 債券 | - | - |

| その他(FX証拠金など) | - | - |

※上記以外に企業型DCが50万円ほどありますが、流動性の観点で金融資産のカウントからは除いています。

基本的には最低限の生活資金を持っておけばよい

最低限の手元資金以外はVTI(米国株式市場全体を投資対象としたETF)に投じて放置しています。

向こう1〜2年で必要になりそうな生活資金(給与からはみ出そうな部分)と、近い未来で見えているライフイベント用の大きな資金のみ現金で持っておき、残りは広く分散されたETFにしておくのが自分には合っていると考えています。

今400万円ほど現金で持っていますが、結婚式も終えて大きな支出の予定がないため、もう少しVTIの比率を高めるかもしれません。

数々の失敗を経てVTIに一本化

リスク資産の中身について、個別株やブルベアなど色々なものに手を出して失敗した結果、「未来はわからないので広く張ろう」と考えるようになりました。

(逆に儲かった取引もありますが、市場平均には間違いなく負けていると思います)

【失敗の例】

2020年3月のコロナ禍最初期の下げ相場で日経ダブルインバースにイン、2週間経たずに数百万円値上がりするも、そこからのコロナバブルで含み益が瞬間蒸発。

また、債券への分散などは考えておらず、当面は現金とVTIの比率でリスクコントロールすればよいと考えています。

生命保険について

現状は民間生命保険への加入なし

保険については、住宅ローンについてくる団体信用生命保険で今のところ十分と考えており、それ以外に加入していません。

家族が妻しかおらず、彼女も自立できるだけの稼ぎがあり、そこに自分の金融資産と残債のなくなったマンションが残れば何の問題もないと考えているためです。

子どもができたら考えが変わるかもしれません。

生命保険は「万一に備える」もの

生命保険は「発生確率は低いが起こると超困る事象への備え」だと捉えています。

従って、検討対象になるのは死亡や高度障害に限定した掛け捨ての商品だと思っています。

貯蓄性の保険商品は解約時の元本割れ期間が非常に長く、流動性の観点で自分には合わないと感じています。

資産運用は保険以外(というかVTI)で、と明確に分けています。

iDeCo、ふるさと納税などの諸制度について

iDeCoは流動性観点で後ろ向き

30年寝かせないといけないというのがネックです。

ふるさと納税は信条とマッチせず行なっていない

ふるさと納税は、住んでいる自治体への支払いを減らして個人の利益を取りにいく構造が嫌いで行っていません。

街路が綺麗なのも自治体が支出して清掃してくれているからですし、将来子どもを授かれたら保育園にも入れたいと思っており、そうした自分が享受している(これからするかもしれない)公的サービスの対価は適正に支払いたいと考えています。

総じて、細かい財テクは気にしていない

細かい財テクに関心がなく、クレジットカードも普段Amazonをよく使うからという理由だけでAmazonマスタークラシックカードですし、ポイ活のようなものにも疎いです。

知っててやらないのと知らずにやらないのとでは大きく違うので情報を得た方がいいのでしょうが、怠惰でやれていません。

まとめ

・2度の転職を経て上げ下げあり現在年収800万円

・現在2,300万円ほどの金融資産を保有。ITスタートアップ時代の自社株売却Exitと、そこで得た資金の投資利益が大きく寄与

・金融資産のポートフォリオは現金:VTI=2:8程度のシンプルなもの

・自宅として都内湾岸エリアにマンションをフルローンで購入

・生命保険加入なし(団体信用生命保険と現状の金融資産を残せば十分)

・ふるさと納税等の財テクには興味薄、志向・信条とマッチするものがあれば今後実施