2020/12/12

投資信託やETFのコストが長期投資に与える影響

投資信託やETFのコスト(買付手数料・販売手数料・申込手数料、信託報酬・経費等の運用管理費用、信託財産留保額、解約手数料、成功報酬など)が長期投資に与える影響について考察します。投資信託やETFを購入するとどのような費用が発生するのか基本的なことから投資信託の「隠れコスト」「実質コスト」まで説明します。

コストを最小限に抑えるのは投資の鉄則

投資において、コストを最小限に抑えることは非常に重要です。市場(マーケット)がどうなるかということは自分ではコントロールできないことですが、コストの低い商品を選ぶということは、投資において投資家ができる数少ないコントロール可能なことです。

本記事では、投資信託やETFのコストがとりわけ長期投資に与える影響について解説します。年間ゼロカンマ数パーセントの差が長期投資においてどれだけ大きな差になるかも見ていきます。

投資信託やETFにかかるコスト(手数料)

買付手数料(販売手数料・申込手数料)

買付手数料は、投資信託の購入時に発生する費用です。ETFでは売買手数料にあたります。対面の証券会社が積極的に販売する投資信託の中には、この買付手数料が3%(消費税を含めると3.3%)のものも多い一方で、ノーロード投資信託・ノーロードファンドと呼ばれる買付手数料が無料の投資信託も増えてきています。ETFの場合は、各証券会社が設定する株式や外国株式の売買手数料と同じことが多く、買付時と売却時にそれぞれ売買手数料が発生します。

運営管理費用(信託報酬・経費率)

信託財産留保額

信託財産留保額とは、投資信託を解約(売却)する際に投資家が支払う費用のことです。解約(売却)時の基準価格に対して何%という形で、解約(売却)代金から差し引かれます。0.3%程度のものが一般的でしたが、近年では信託財産留保額が発生しない投資信託がかなり増えています。

投資信託の購入時は、基本的にはここまで説明した3つのコスト(買付手数料・信託報酬・信託財産留保額)を見るのが大前提となります。このうち、信託報酬は年率で表示されてはいるものの、実際は日割り計算で日々差し引かれています。これを「隠れたコスト」と呼ぶこともあるのですが、実際はもっと隠れた「隠れコスト」「実質コスト」というものも存在します。

その他のコスト(隠れコスト・実質コスト)

投資信託にはさらに、「その他の費用・手数料」として、目論見書には具体的な数字として表示されていないコストがあります。これを投資信託の「隠れコスト」や、その他の費用・手数料も含めた投資信託の本当のコスト「実質コスト」と表現することがあります。この「隠れコスト」には監査法人に支払う監査費用や売買委託手数料、保管費用、事務処理にかかる諸費用など、さまざまな項目があります。この「隠れコスト」「実質コスト」の数値を知るには、目論見書ではなく、運用報告書を見る必要があります。また、投資信託の実質コストをまとめたサイトやブログもあるので、チェックしてみてください。

また、あまり一般的ではありませんが、成功報酬型といって、最終的に出た利益の10%や20%といった金額を、運用会社が成功報酬として取る投資信託も存在します。海外のファンドやあまり一般的には出回らないPEファンド(プライベートエクイティファンド。VCファンドや未上場株へ投資するファンドなども含む)でよく見られます。

投資信託やETFのコストが長期投資に与える影響

投資信託やETFに発生するコストはどれも低いに越したことはないのですが、長期投資において特にインパクトが大きいのが、信託報酬(海外ETFの場合は経費)です。

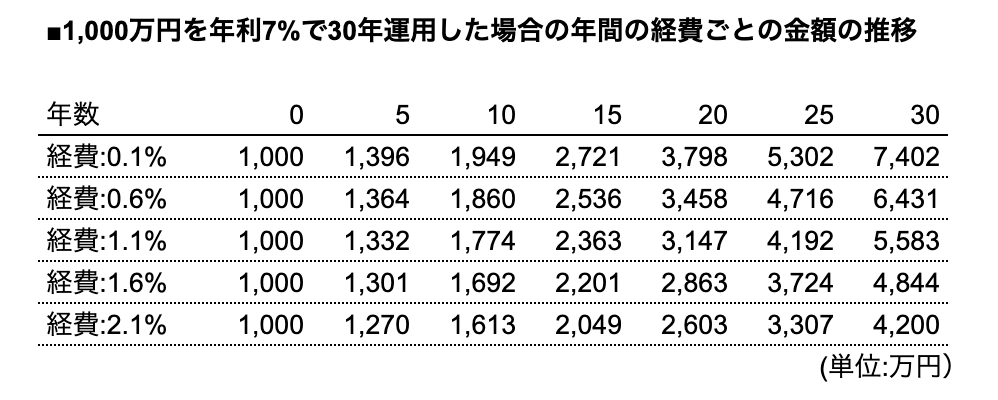

下の表は、元金1,000万円を年利7%で運用した時の、年間のコスト(信託報酬・経費率)が0.1%、0.6%、1.1%、1.6%、2.1%だったときのそれぞれの資産の推移です。

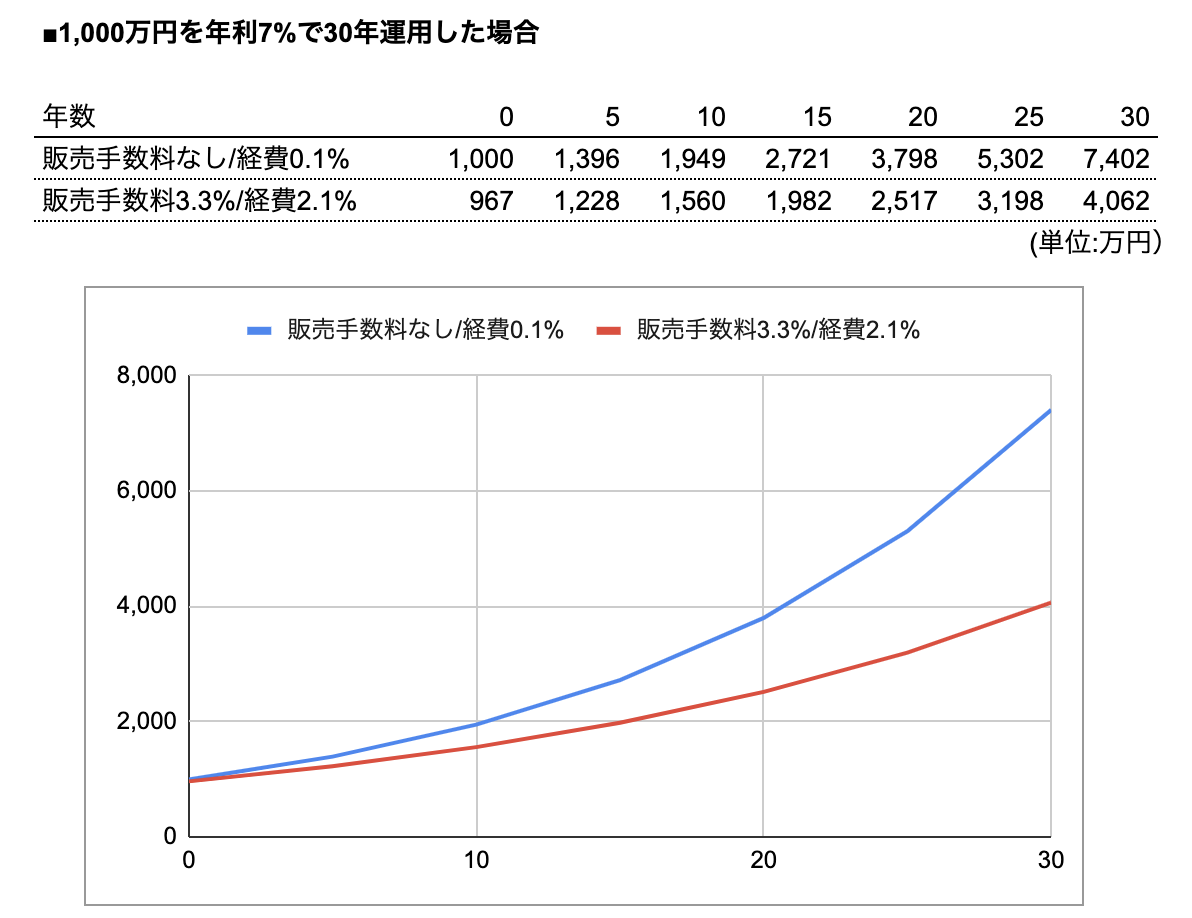

元金1,000万円を年利7%で運用した場合、年間の経費率が0.1%の場合は30年後に7,402万円になっているのに対し、経費率が1.1%の場合は5,583万円、経費率が2.1%の場合は4,200万円にしかなりません。さらに、対面の証券会社や銀行が勧めることの多い、販売手数料が3%(税込みで3.3%)発生する投資信託で、信託報酬が仮に2.1%かかるものを、販売手数料なし(ノーロード)で信託報酬0.1%の場合と比較すると以下の通りです。

年間のコストの差で、長期になれば長期になるほど、大きな差が出るのがわかります。また、販売手数料分のコストの影響もバカにはなりません。(販売手数料がなしか3.3%で経費率が同じ2.1%の場合、10年後の差は53万円、20年後は86万円、30年後は138万円)

実際に証券会社や銀行でよく販売されている投資信託

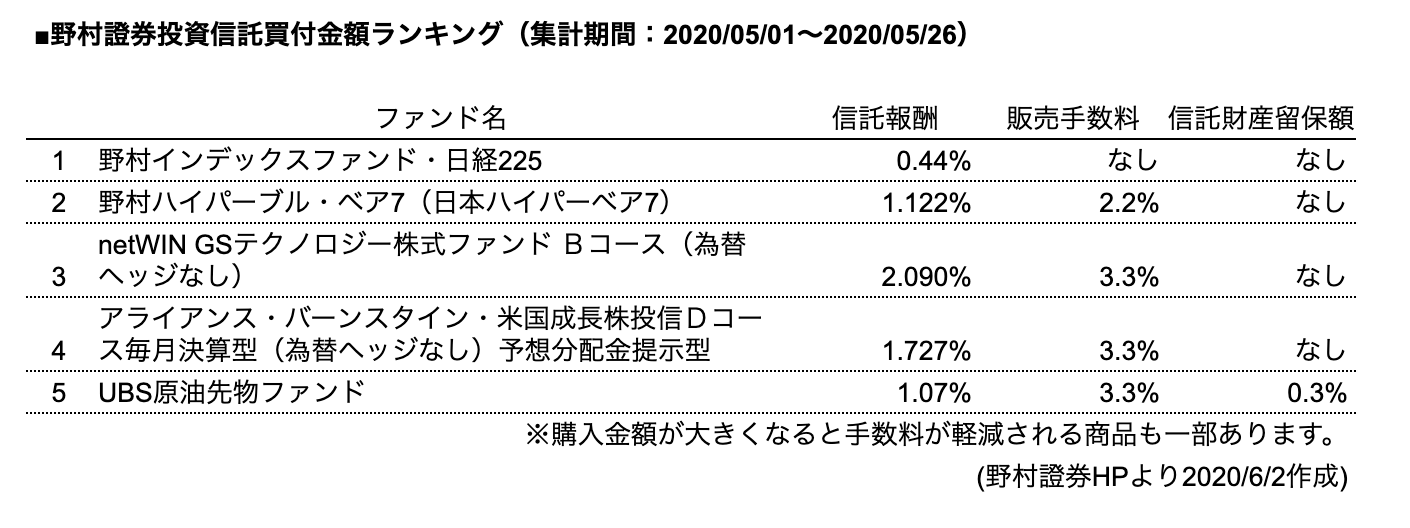

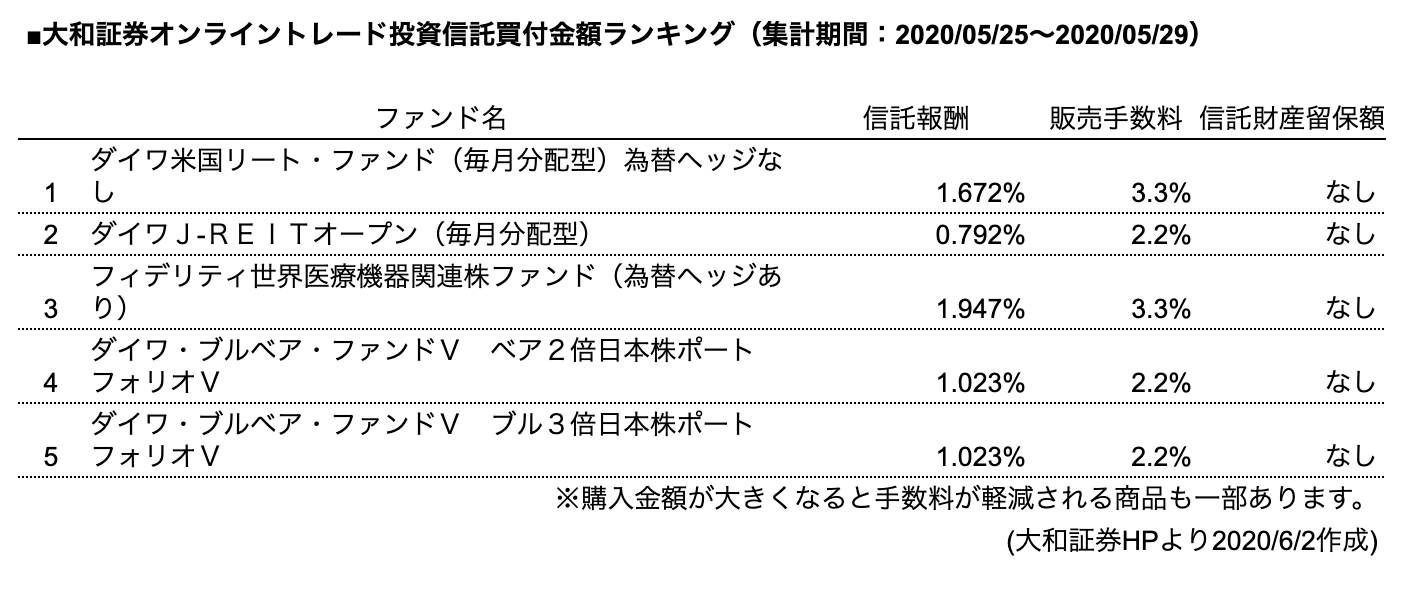

以下は、2020年5月1日〜5月26日までの期間で野村證券での投資信託の買付金額ランキングと、2020年5月25日〜5月29日までの期間で大和証券オンライントレードでの投資信託の買付金額ランキングをまとめたものです。

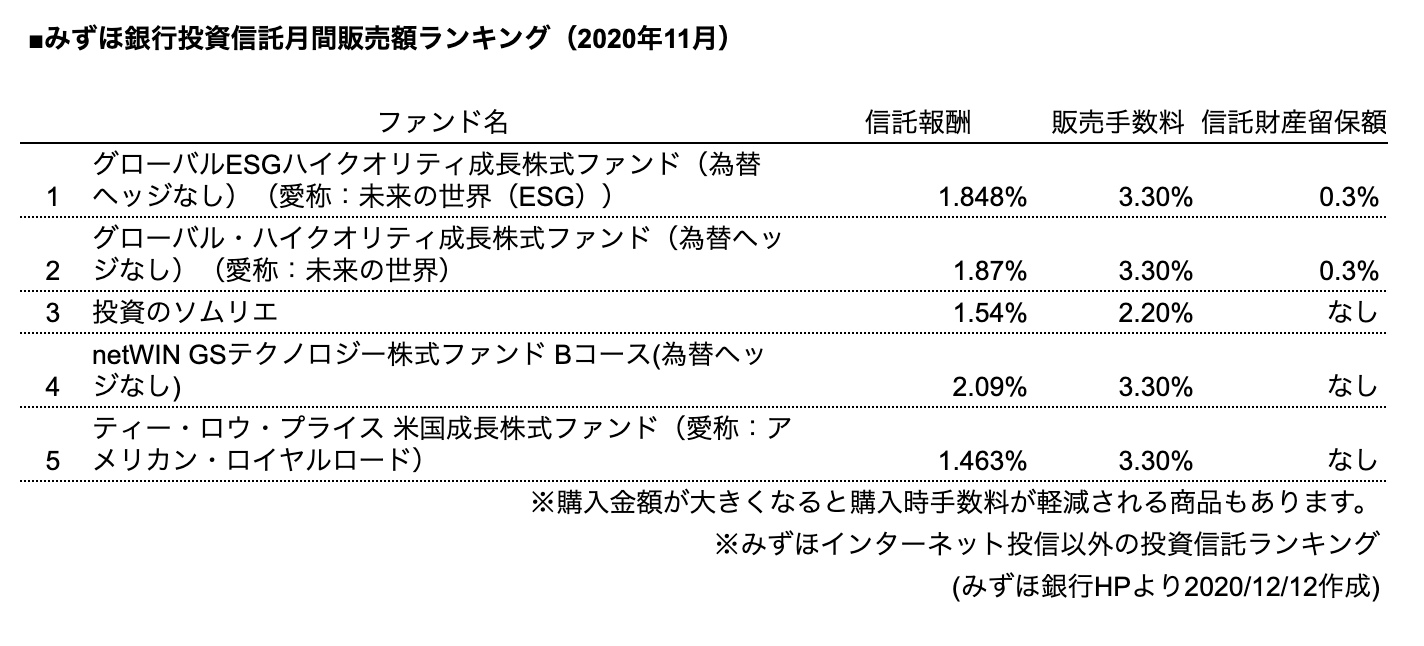

さらに以下は、みずほ銀行の2020年11月の投資信託の月間販売額ランキングです。(みずほインターネット投信以外の投資信託ランキング)

時期にかかわらず、3社とも、販売手数料が発生する投資信託が大半を占め、信託報酬も1.5%〜2.0%程度のものが多いのがよくわかります。

コストで考えてもインデックス投資

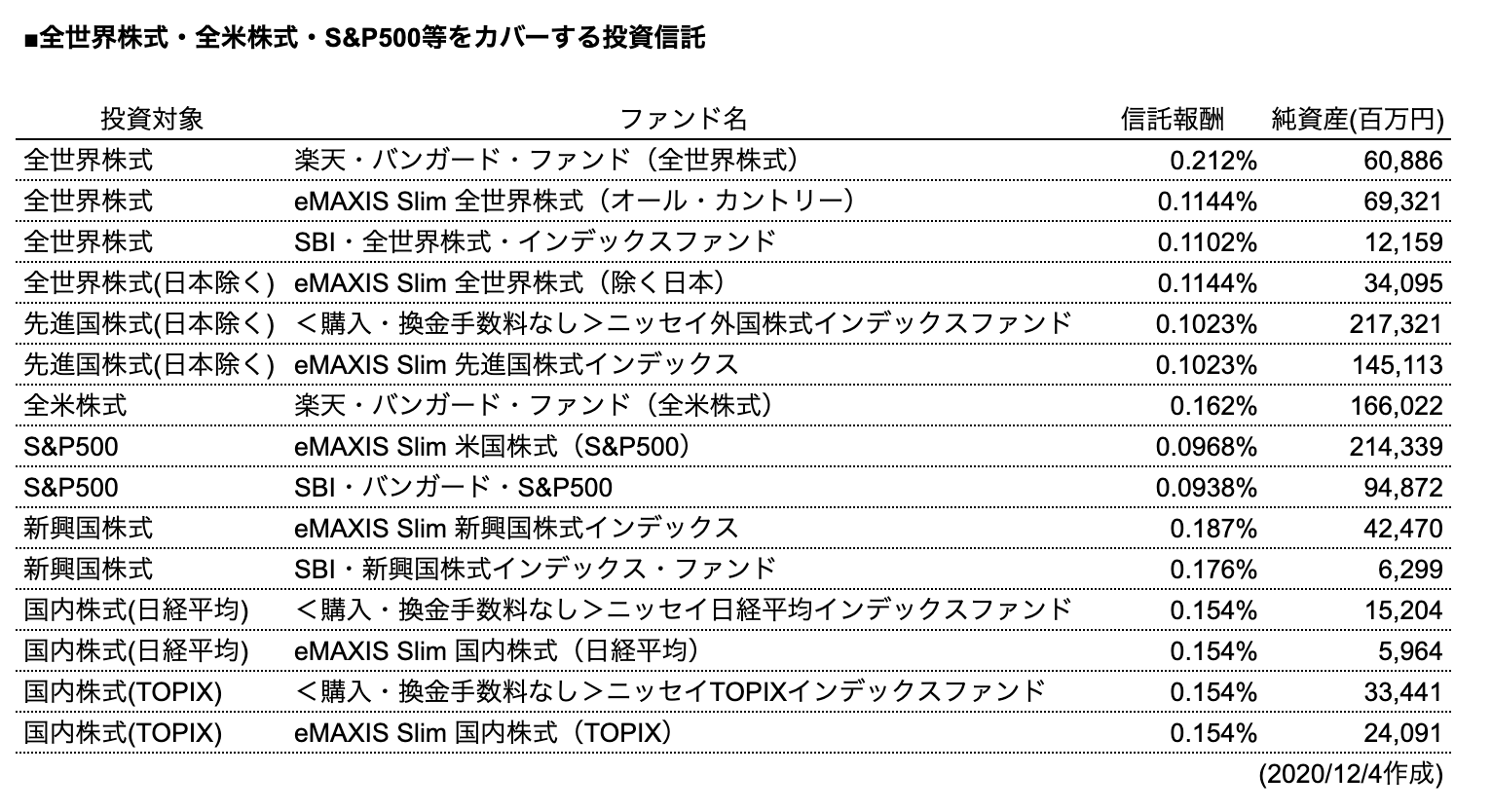

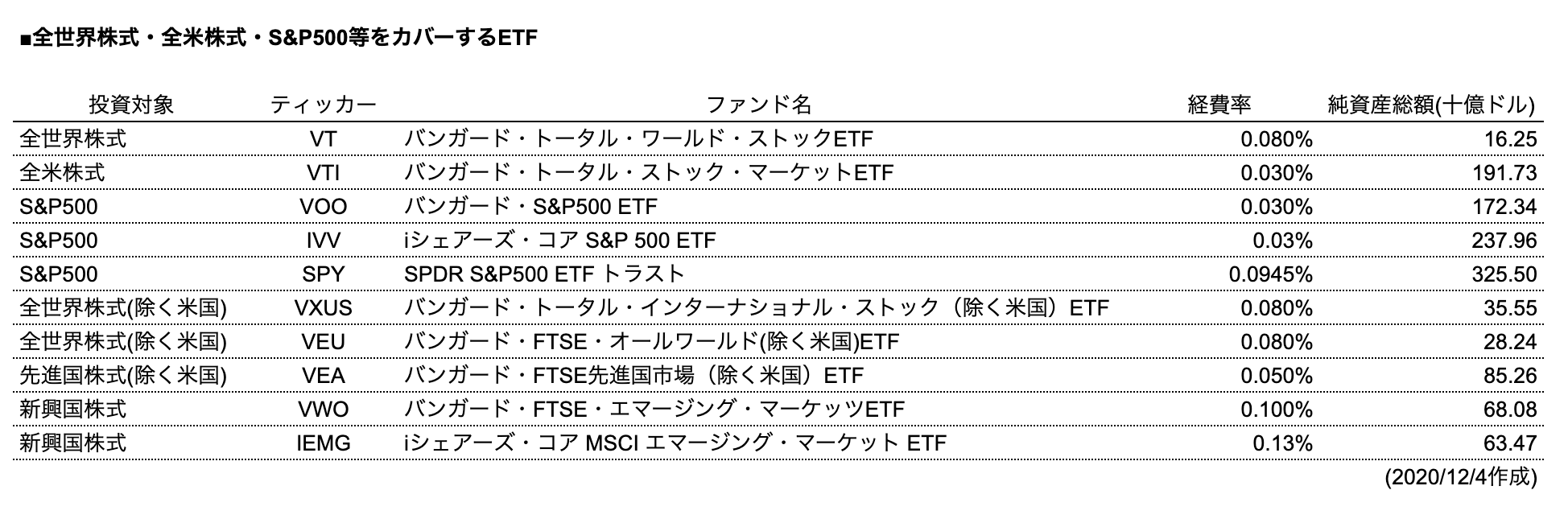

以下は『インデックス投資とは?メリット・デメリットからおすすめの投資信託・ETFまで解説』で紹介したおすすめのインデックスファンド(投資信託)とETFです。(投資対象はすべて株式)

上記の証券会社や銀行で「人気」の投資信託とコストを比較してみてください。信託報酬と経費率のみ記載していますが、投資信託の販売手数料に関してはすべてノーロード(なし)です。ETFについては、証券会社ごとに設定された売買手数料が発生します。

以上、投資信託やETFのコストが長期投資に与える影響について、実際の商品にも触れながら考察しました。

「たとえ販売手数料や高い信託報酬を払ってでも、プロのファンドマネージャーが投資先を選ぶアクティブファンドの方が高いパフォーマンスが出る」という意見もありますが、残念ながら多くの場合でアクティブファンドはインデックスファンドには勝てないということは証明されています。なお、アクティブファンドが絶対にインデックスファンドに勝てないということではありません。もちろん、インデックスファンドよりも良いパフォーマンスを出すアクティブファンドも多数存在するのは事実です。ただし、そのファンドを事前に選ぶことは非常に困難ですし、良いパフォーマンスを出すアクティブファンドが長期間に渡って良いパフォーマンスを出し続けるというここともまた非常に困難だということは証明されています。「ものすごく運が良い」のであれば、アクティブファンドで大きなリターンがあげられることもあるかもしれません。そのあたりの考察も、いずれ記事にできればと思います。

また、投資信託にかかる基本的なコスト構造や、対面・非対面を含めた一般的なコストの水準を理解しておくと、詐欺に近い投資商品の怪しさなども理解できるようになります。世の中には信じられない販売手数料や管理費用、成功報酬(さらには営業担当者へ支払う謎の仲介費用など)を取る「怪しい」ファンドも存在します。もちろん、それぞれのコストが高くても「まっとうな」ものもたくさんあるのですが、そうした投資商品に出会った時にも、本記事の内容を何かしらの参考にしていただければと思います。