2020/12/20

奨学金を繰り上げ返済するメリットについて考察

奨学金を繰り上げ・一括で返済するメリットやデメリットについて説明します。無利子・有利子での繰上返済の効果の違いや、有利子でも利息の大小によってどう判断するべきか、返済するよりも資産運用した方がいいのかなど考察します。

奨学金を繰り上げ返済するより資産運用に回した方がいいのか?

OpenMoney編集長のSHOです。OpenMoneyは「お金の情報をオープンにすることで、よりよいお金の選択ができるようにサポートする」ことを目指しています。ここでは、OpenMoneyに登録されているデータをさまざまな角度から分析するコンテンツの他、各専門家やユーザー(個人投資家)へのインタビュー、資産運用・資産形成・保険・不動産投資などをはじめとするお金に関するさまざまなコンテンツを公開していきます。

編集長である私に寄せられるさまざまな質問などについてもこちらでできる限り回答していければと思っています。今回は、奨学金の返済について考えてみます。いただいた質問は以下です。

Q:奨学金返済について質問させてください。よく奨学金は繰り上げ返済した方がいいというブログや記事を見るのですが個人的にはあまりメリットがない気がします。現在の奨学金の利息は0.01%以下とほぼないに等しい利息であるのが理由です。手元の預貯金を減らしてまで返済するメリットはありますか?逆にそれだけ返済できる余裕資金があるなら資産運用した方が良いと思います。0.01%程度の利息分なら資産運用でのペイも容易だと思います。もちろん返済しても余るレベルの資産形成が達成できていたり、利息がもっと高い人ではまた別の話です。

奨学金の繰り上げ・一括返済は優先的にする必要はない

ご質問ありがとうございます。

結論としては、「利率にもよるが、奨学金の繰り上げ・一括返済は基本的にはしなくてもよい」と思います。

ただし、奨学金の繰り上げ・一括返済にもメリットはありますし、返済しないという選択をした場合にも注意した方が良い点もあるので、今回はそのあたりを中心に考えていきたいと思います。

奨学金を繰り上げ・一括返済する場合のメリット

まずは奨学金のタイプを確認

奨学金は主に、返済が不要の「給付型」と返済が必要の「貸与型」があります。さらに、「貸与型」には、利息のつかない「無利子」のものと利息のつく「有利子」のものがあります。今回は、「貸与型」のものでかつ、基本的には「有利子」の前提で説明していきます。

繰り上げ返済のメリットは返済総額を少なくできること

有利子の奨学金を繰り上げ・一括返済する一番のメリットは、返済総額を少なくできることです。有利子の利息が大きければ大きいほど、このメリットは大きくなります。今回いただいた質問では、この「利息部分」が0.01%以下と無視していいレベルで低い場合は、繰り上げ返済するメリットもほとんどないのではないか、繰り上げ返済できる資金があるのであれば運用した方がよいのではないか、ということだと思います。

繰り上げ返済は基本的には利率で考える

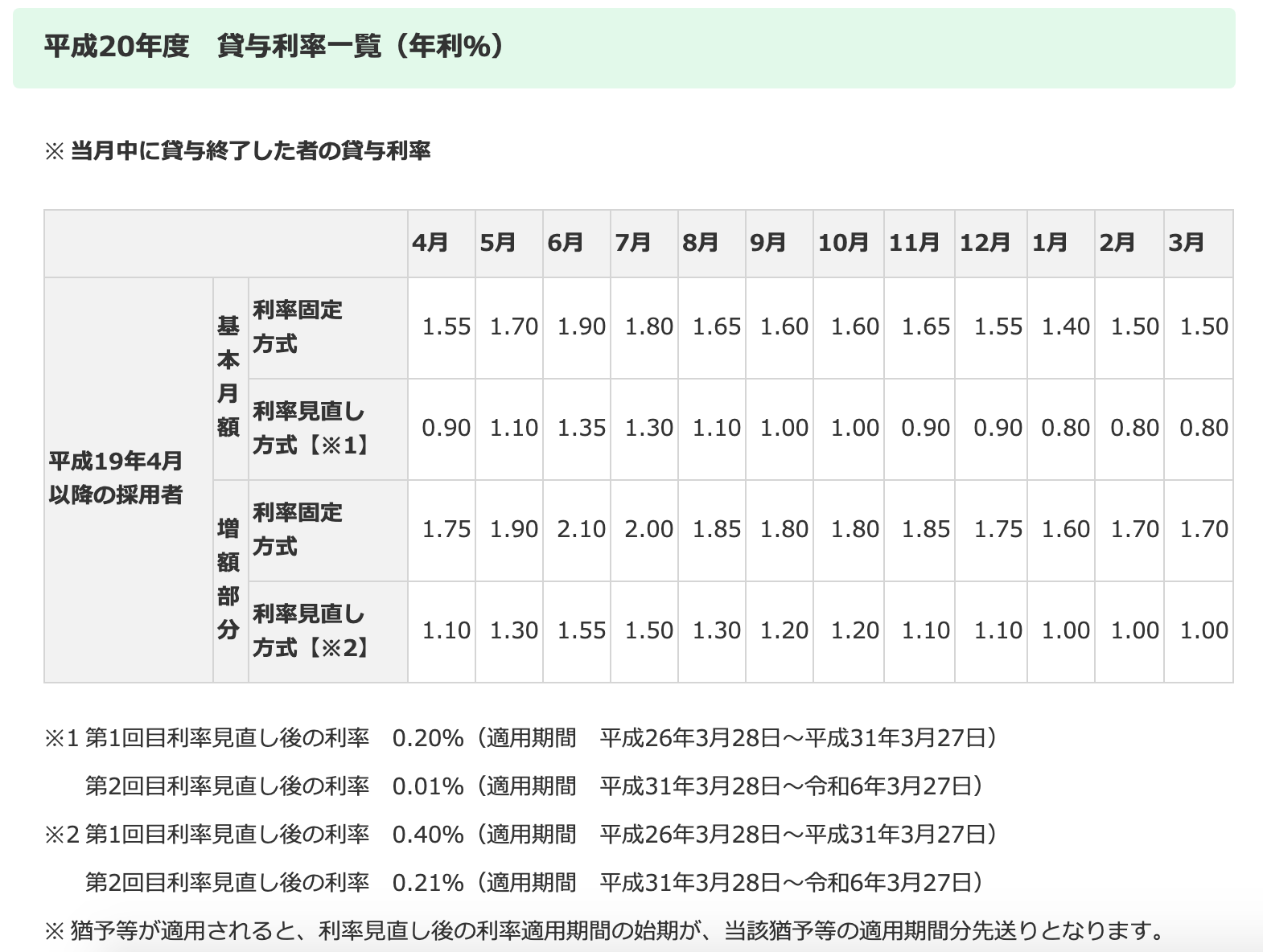

以下の表は、独立行政法人日本学生支援機構の第二種奨学金(貸与型・利息付き奨学金)の令和2年(2020年)度の貸与利率です。ご質問の通り、基本月額部分の利率見直し方式では0.002〜0.003%、利率固定方式でも0.1〜0.3%程度となっています。

参照:独立行政法人日本学生支援機構

以下の12年前の平成20年(2008年)度の貸与利率と比べると、利率がかなり下がっていることがわかります。

参照:独立行政法人日本学生支援機構

貸与利率の数字の捉え方は、資産運用におけるリスク許容度同様、人それぞれだと思っています。1%程度の利率でも「無視できるレベル」と感じる人もいれば、「1%だと高い」と感じる人もいます。その時の金利情勢に影響される部分もあると思います。「借金」に対する捉え方の違いも影響してくると思います。いずれにせよ、貸与利率が大きければ大きいほど繰り上げ返済のメリットは大きいです。奨学金のケースではあまりないかと思いますが、よほど高い利率であれば、返済を優先させた方が良いですが、そうでなければ安易に「繰り上げ返済した方が良い」と考えない方が良いでしょう。

報奨金が出る場合もある

奨学金の種類によっては、繰り上げ・一括返済することによって、報奨金が出るケースもあります。

気が楽になる

これも「借金」に対する捉え方にもよるのですが、無利子・有利子、利率の大小に関わらず、「借金」がなくなることで気が楽になる、スッキリする、ということは多いものです。

繰り上げ・一括返済後の毎月のキャッシュフローが改善する

上記の気が楽になるに通じるものでもありますが、繰り上げ(一括)返済することによって、それまで毎月支払っていた返済金額の負担がなくなるため、毎月のキャッシュフローが改善します。もともと繰り上げ(一括)返済するだけの資金(「資産」)があり、これを今後の毎月の支出になっている返済にあてるだけなので、あまり本質的な話ではないのですが、月々のキャッシュフローが改善することの精神的な効果はある程度あります。

繰り上げ返済するよりも資産運用した方が良いのか?

現在(あるいは過去)の奨学金のように、かなり低水準の貸与利率の場合、繰り上げ(一括)返済するよりも資産運用に回した方が期待リターンが高いと思います。基本的には、奨学金の繰り上げ・一括返済をするか、その分を資産運用にするか悩んでいるのであれば、資産運用の方が結果としてリターンも大きくなる可能性も高いと思います。ただし、注意も必要です。

資産運用でリターンが出るとは限らない

大前提として、期待リターンが高かったとしても、資産運用でリターンが出るとは必ずしも限らないということを認識しておくべきです。結果として奨学金の貸与利率よりも低いリターンになるのはもちろん、場合によってはその資金がマイナス20%、場合によってはマイナス50%にもなる可能性もなくはありません。奨学金の繰り上げ返済よりも資産運用を優先し、資産がマイナス20%ほどになり「これだったら最初から繰り上げ返済しておけばよかったと後悔している」という話も聞いたことがあります。完全な余剰資金ならまだしも、返済資金として認識していた資金がマイナスになった時のダメージはより大きいものとなります。

運用に回す場合でも正しい投資をするべき

また、繰り上げ・一括返済にあてられる資金を資産運用に回す場合は、投資手法も重要になってきます。OpenMoneyで解説しているような正しい投資の考え方を身につけ、けっして「短期間で大きな利益を得よう」とギャンブルに近いことをやるのはおすすめしません。以下の記事も是非一度読んでみてください。

参考:

住宅ローンの審査などに影響する可能性もある

奨学金が住宅ローンの審査などに響く可能性もあります。一般的に、奨学金が住宅ローンなどに与える影響はたいして大きくないのですが、返済金額の割合(金額の大きさや、年収に対しての返済金額の割合)や、延滞がある(信用情報に問題がある)場合などによっては、影響してくることもありえます。

「奨学金は繰り上げ返済した方が良い」を鵜呑みにしない

以上のことから、資産運用をしている(考えている)人であれば、基本的には無理をして(優先して)奨学金を繰り上げ・一括返済する必要はないのではないかと思います。ただし、それぞれのメリット・デメリットや起こりうる可能性は十分に認識した上で判断するべきです。

ご質問の内容の通り、たしかにインターネットで調べてみると、基本的には奨学金の繰り上げ返済のメリットばかりを語る記事が非常に多く目につきました。もちろん奨学金の繰り上げ返済のメリットは魅力的ですし、できるのであれば積極的にやるべき理由も多いです。一方で、繰り上げ返済しないメリットも十分に存在します。

個人的な話をすると、私自身は約400万円の奨学金を約1%の利率で借りていました。社会人になり8年ほどは毎月支払い続け、4年前の2016年に残りの250万円ほどを一括で繰り上げ返済しました。今回の記事で触れた通り、もしも4年前にこの250万円を資産運用でまわしていれば、貸与利率以上のリターンは間違いなく出ていたと思います。それでも、後悔などはまったくありませんし、「借金がなくなった」「奨学金を全部支払い終わった」という精神的な面でのプラスは非常に大きかったと今でも思っています。

「こうした方が良い」という安易な理由に安易に飛びつきもせず、かといって「理論上はこれが正解」というのを絶対の正解だとも思わずに、自分にとっての正解を自分で考えるきっかけになりましたら幸いです。

現在、お金全般に関する質問や相談も受け付けています。OpenMoney上にて、質問・相談用のフォームも準備中ですが、しばらくは以下リンク先のサービス(匿名での質問・相談が可能です)からご連絡いただけましたら、できる限りお答えさせていただきます。質問・相談は個人が特定されない範囲で、Twitter上やOpenMoney上でお答えさせていただく予定です。

質問・相談はこちら

お気軽にご連絡ください。Twitterでも発信していますので、こちらもフォローいただけましたら幸いです。