2021/01/04

住宅ローンを繰り上げ返済するメリットについて考察

住宅ローンを繰り上げ返済するメリット・デメリットについて説明します。住宅ローンを繰り上げ返済する効果は?住宅ローンを繰り上げ返済はしないほうがいいのか?資産運用にまわしたほうがいいのか?などについて考察します。

住宅ローンを繰り上げ返済するより資産運用に回した方がいいのか?

OpenMoney編集長のSHOです。OpenMoneyは「お金の情報をオープンにすることで、よりよいお金の選択ができるようにサポートする」ことを目指しています。ここでは、OpenMoneyに登録されているデータをさまざまな角度から分析するコンテンツの他、各専門家やユーザー(個人投資家)へのインタビュー、資産運用・資産形成・保険・不動産投資などをはじめとするお金に関するさまざまなコンテンツを公開していきます。

編集長である私に寄せられる相談・質問もこちらでできる限り回答していければと思っています。今回は、住宅ローンの繰り上げ返済について考えてみます。いただいた質問は以下です。

Q:毎月定額積立(つみたてNISA・企業DC満額+若干特定口座)で全世界株式の投資信託を購入しています。現在は会社の補助で家賃がかなり安く抑えられておりますが、今後ローンを組んでマイホームの購入を検討しています。その場合、積立額を減らして少しでも早くローンを繰り上げ返済すべきか悩んでいます。積立投資とローンの返済について、SHOさんならどのように判断するか教えていただきたいです。

無理をして住宅ローンの繰り上げ返済はしないほうがいい

ご質問ありがとうございます。

結論としては、「資産運用の資金を住宅ローンの繰り上げ返済に回す必要はない」と考えています。

住宅ローンの繰り上げ返済には当然大きなメリットもありますが、注意した方が良いポイントなどもあるので、メリット・デメリットを踏まえた上で、繰り上げ返済をするよりも資産運用をした方が良いのかということを考えていきたいと思います。

住宅ローンの繰り上げ返済は2種類

住宅ローンの繰り上げ返済には、返済期間を短縮する「返済期間短縮型」と毎月の返済額を軽減する「返済額軽減型」の2種類があります。簡単に特徴をまとめると以下の通りです。

返済期間短縮型

・返済期間が短くなる

・繰り上げ返済後の毎月の返済額は変わらない

・利息軽減効果が高い

返済額軽減型

・返済期間は変わらない

・繰り上げ返済後の毎月の返済額が少なくなる

・利息軽減効果はあるものの、返済期間短縮型よりは効果は低い

次のメリットで説明しますが、いずれのタイプにしても、住宅ローンの繰り上げ返済の一番のメリットは利息の軽減効果です。特に今回いただいたご質問の場合は、この利息の軽減効果と、資産運用の期待リターンとの差をどう判断するか、ということがポイントだと思います。なお、この場合、「返済額軽減型」ではなく、「返済期間短縮型」を前提に考えるのが適切でしょう。住宅ローンの繰り上げ返済は、基本的にはこの2タイプです。今回ご質問いただきました「積立額を減らして少しでも早く住宅ローンを繰り上げ返済する」というのは、厳密には、「どこかのタイミングで積み上がった運用資産を現金化し、繰り上げ返済に充当する」ということになるかと思います。(積立金額を減らして、その分毎月の返済額を増やす、という選択肢はありません。)

ちなみに、銀行の担当者は、「住宅ローンの残高」が評価の指標のひとつになっていることも多く、基本的には住宅ローンの繰り上げ返済をされないようにします。さらに、繰り上げ返済をする場合も、利息の軽減効果の低い「返済額軽減型」を勧めることが多いので、そういうポジショントークをしていると認識しておくと良いと思います。

住宅ローンの繰り上げ返済のメリット

繰り上げ返済のメリットは、総支払額を減らすことができることです。繰り上げ返済の金額が多ければ多いほど、また、タイミングは早ければ早いほど、効果は大きくなります。

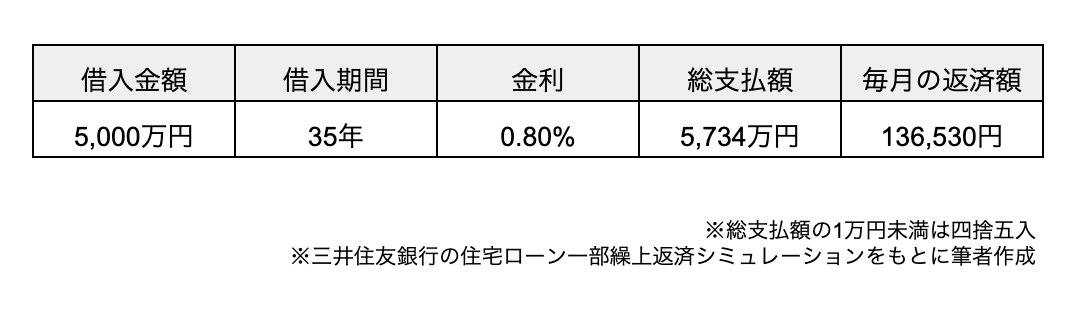

以下の表は、

・借入金額:5,000万円

・借入期間:35年

・金利:0.8%

・返済方式:元利均等返済

で借入した場合の、総支払額と毎月の返済額です。

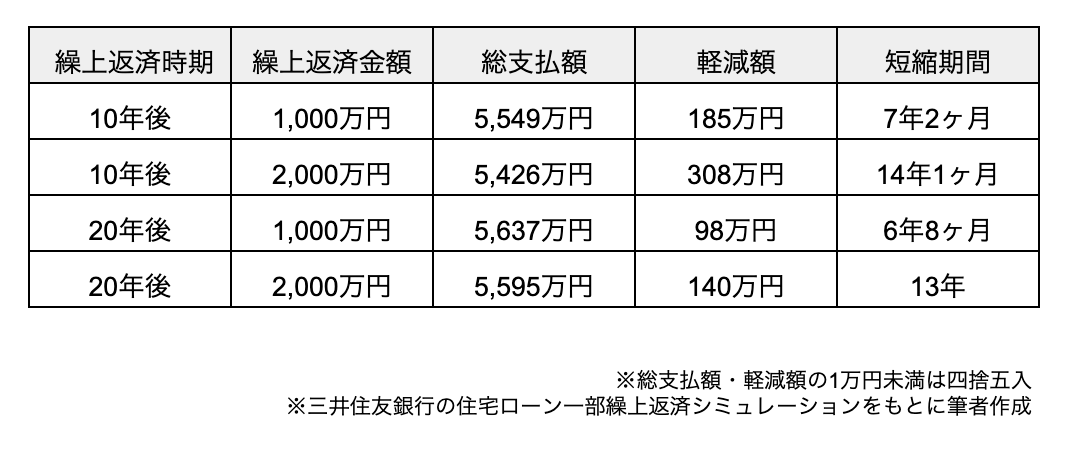

さらに次の表は、その条件で、繰り上げ返済を10年後・20年後、繰り上げ返済金額を1,000万円・2,000万円とした時の効果をまとめています。

金額が大きく、タイミングが早いほど効果が大きいのがわかります。

例えば、10年後に1,000万円の繰り上げ返済を検討するとします。この場合、この1,000万円を元々の返済予定だった残り25年間で運用した場合の(期待)リターンと、繰り上げ返済することによって軽減される185万円を比べることになります。(ちなみに、1,000万円を年率1%で25年間運用した場合、25年後には1,282万円になります。)

後述のデメリットも踏まえた上で、この金額をどう考えるかが、繰り上げ返済するかどうかのポイントとなると思います。

住宅ローンの繰り上げ返済のデメリット

個人的には、特に低金利の今の市況では、無理に繰り上げ返済を急ぐ必要はないと考えていますが、繰り上げ返済の際にはさらに以下の点にも注意が必要です。

住宅ローン控除の適用に注意

住宅ローンにはメリットもいくつかありますが、「住宅ローン控除」もそのひとつです。住宅ローン控除の適用条件のひとつに「ローンの残存返済期間が10年以上」というものがあります。繰り上げ返済で期間を短縮する場合には、残存返済年数に注意し、住宅ローン控除の効果もシミュレーションするしょうにしてください。ただし、「住宅ローン控除」には他の適用条件も色々とあり、そもそも該当しない可能性もあります。上記の通り、銀行の担当者は、繰り上げ返済をさせないがために「住宅ローン控除がもったいないからやめた方がよい」とだけ言うケースもあるため、本当に住宅ローン控除に影響あるのかは調べた方が良いです。

手元の資金が十分にあるか注意

繰り上げ返済にかかる手数料に注意

金融機関によっては、繰り上げ返済に手数料が発生する場合もあります。(三井住友銀行の一部繰上返済を窓口・書面で行う場合で、税込16,500円)

また、金融機関によっては、繰り上げ返済はできず、「繰り上げ返済違約金」という形で支払う必要もあるので、注意が必要です。長期間の固定金利による借入などはこの違約金が定められるケースがあるので、融資の際の契約書はよく確認してください。

団信(団体信用生命保険)に加入するメリットも大きい

住宅ローンの借入の場合、団信(団体信用生命保険)に加入することになります。住宅ローンを借りて持ち家を持った場合の団信のメリットは大きいです。団信の内容によっては、がんと診断された場合に住宅ローン残高の100%(や50%など)が保険権と支払われるようなものもあります。万が一の場合のセーフティネットが充実しているのも、住宅ローンならではのメリットです。

住宅ローンの繰り上げ返済よりも資産運用にまわした方がいいのか?

ご質問者の方のように、すでにつみたてNISAや企業型DCも活用してしっかりと積立投資をされているのであれば、それを崩してまで、住宅ローンの返済を早める必要はないかと個人的には考えます。ただし、資産運用が必ずしも正解になるとは限りません。以下の点には注意・認識した上で、住宅ローンの返済ではなく資産運用、という判断をするのが良いと思います。

・資産運用でリターンがでない(マイナスになる)可能性もある

・「正しい」資産運用を行う

ご質問にある「つみたてNISAや企業型DC」で全世界株式の投資信託を定額積立は、極めて「正しい」資産運用・資産形成をされていると思います。それでも、「もしかしたらリターンがマイナスになる可能性もある」と認識した上で判断されるのが良いと思います。

「住宅ローンは繰り上げ返済した方が良い」を鵜呑みにしない

住宅ローンを繰り上げ返済することの金銭的メリットや、あまり高齢になるまで残高を残しておかないことのメリットも大きいです。一方で、これまで説明したように、あえて返済する必要のない理由もあります。これらのメリット・デメリットも踏まえた上で判断するのが良いと思います。

冒頭や各項目でも触れましたが、私個人の意見では、「現在の積立金額や、今後積み上がる資産を取り崩してまで、住宅ローンの繰り上げ返済をする必要はない」かなと考えています。最初のローンの設定時に組んだ条件が適切であれば、基本的にはその条件で返済し続けるのが、最終的なメリットも大きいのではないかと思います。ただし、(例えば)35年という長い年月の中では当初の想定が大きく変わることもあるかと思います。変動金利で金利が想像以上に上がってしまったり、自身のキャッシュフロー(年収や生活の支出)や投資に対する考え方(例えば、期待リターンをそこそこ求めていたが、できる限り損さえしなければ良いと思うようになった、等)などが大きく変わることもあるかもしれません。今から積立投資を行っていれば、たとえ未来の想定が色々と変化した場合でも取れる選択肢も多いと思います。「こっちが絶対に正しい」とは思い込まずに、でも今はこうするべき、とその時その時でご判断いただけましたら幸いです。

現在、お金全般に関する質問や相談も受け付けています。OpenMoney上にて、質問・相談用のフォームも準備中ですが、しばらくは以下リンク先のサービス(匿名での質問・相談が可能です)からご連絡いただけましたら、できる限りお答えさせていただきます。質問・相談は個人が特定されない範囲で、Twitter上やOpenMoney上でお答えさせていただく予定です。

質問・相談はこちら

お気軽にご連絡ください。Twitterでも発信していますので、こちらもフォローいただけましたら幸いです。