2021/01/06

年収4000万円の生活と投資への考え方【個人投資家九転十起#04】

個人投資家の方に、投資についての考え方や現在の保有資産、日々のキャッシュフローやお金の使い方、これまでの投資の成功体験や失敗談などを語ってもらう「個人投資家九転十起シリーズ」。今回は、M&A仲介会社勤務の31歳男性Pさんです。年収4000万円の生活レベルやリアルなお金事情がわかります。

地方銀行からM&A仲介へ転職し、年収は4000万円超に

数年前に地方銀行からM&A仲介へ転職した31歳です。

転職前は年収額面400万円でしたが、現在は年収額面4,000万円超となりました。

既婚で妻が1人、今年第一子が誕生する予定です。

渋谷区の住宅街に1LDKの賃貸で生活しています。

現在の収入とキャッシュフロー

M&A仲介業界の給与設計は固定給+インセンティブとなり、インセンティブによって毎年の年収が大きく変動するのですが、去年は額面でちょうど4,000万円程度でした。残業代はみなし残業なので支給されず、インセンティブについては案件の成約がなければ支給されません。成約できないと年収は600万円程度となってしまいます。インセンティブは基本的には、売上の数十%という設計になっており、インセンティブ頼みになりがちな給与設計だと思います。M&A仲介業界は年収ランキングなどでも毎年かなり上位にランクインしますが、人によって大きな差があるというのが実情です。

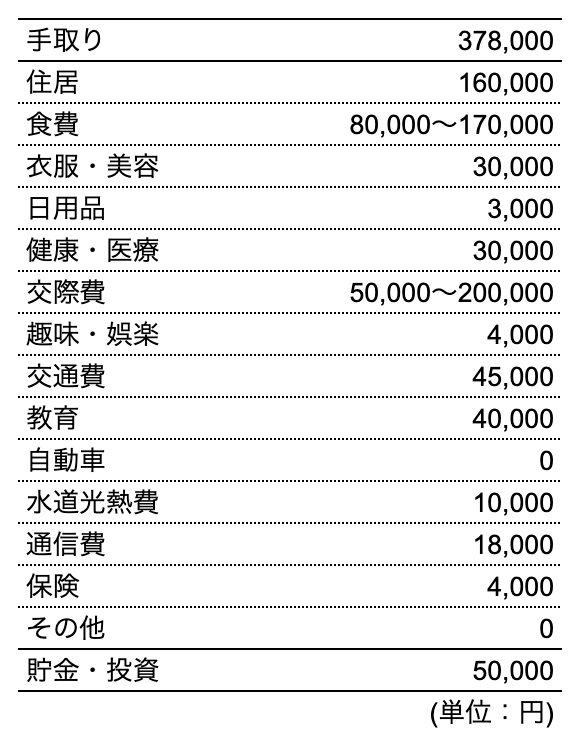

毎月のキャッシュフローは上の表の通りですが、月によって大きく変動する項目もあります。

食費について

インセンティブが入ってきた際に、家族と高めのレストランに行くので、1回あたり4万円〜5万円飛びます。多い時だと月に2回ほど行くことがあるので、その場合は通常よりも10万円ほど出費がかさみます。仕事ばかりで、家族と過ごす時間もほとんどなく、常に協力してもらってるので、そのお礼として実施しています。

交際費について

M&A業界は派手な人(平たく言うと成金)が多いので、夜の飲みも派手です。会社の人と行くと、1回あたり10万円くらいは飛んでしまいます。例えば、六本木、銀座あたりのキャバクラや会員制のラウンジが好きな人が多く、かつ必ず個室を使うので、4人で行くと安くでも20万円はかかります。たいてい役職者が支払うので、1回で20万円以上出費がかさむことも多いです。現在はコロナ禍で飲み会が禁止されているので、助かっています。

税金について

年収4,000万円だと、住民税で約400万円ほどかかります。そのうち、ふるさと納税で約150万円ほど、残りの250万円は翌年に支払います。また、その他にも年収が高くなると予定納税が必要になり、7月や12月に200万円〜300万円くらいが飛んでしまいます。毎月発生するものではないですが、税金の負担を実感することは多いです。

ふるさと納税で日用品や水等々大量に届くので、その部分の生活コストは意外と低いかもしれません。欲しいものを一通り買うと、物欲は基本的になくなるので、経験(旅行など)や食、交際費(飲み代)、税金にほぼ消えています。特に税金は高く、毎年手取りはほぼ半分程度になります。

余談ですが、社内では年収2,000万円以上の人でもかなりの借金をしている人が多いです。生活水準が高い人が多く、常にブランド品を買ったり、高級店に行くので、出費が多いです。どれだけ給料を貰っても、資産形成できていない人は多い気がします。

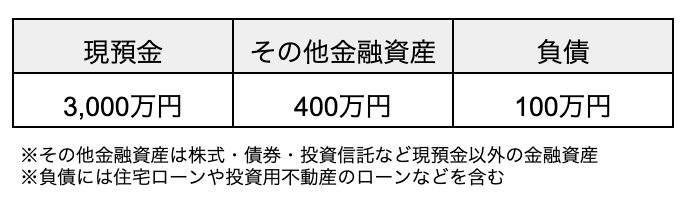

現在の資産状況

現預金は税金等の未払金を含みます。来年の住民税や予定納税で約400万円あります。運用資産はS&P500の投資信託だけ保有しています。負債は妻の奨学金の返済が100万円程度残っています。

現在の資産を築くまでの道のり

給与収入を貯金しています。普通預金は常に500万円を入れておき、インセンティブや賞与等で普通預金が500万円を超えた額を全て定期預金に入れています。ただし、税金も多額であるため、普通預金が足りなくなった場合は定期預金を取り崩しています。

M&A仲介という仕事柄、資産運用を熱心にするよりも案件を決めた方が多額の報酬が入るため仕事に注力するようにしています。(例えば、1件成約して売上が5,000万円だった場合、1,000万円ほどのインセンティブが入ってきます。)

マネーフォワードで状況をチェックするくらいで、そこまでの節約もしていませんが、今年からは子供ができるので、節約するつもりです。

資産運用・投資についての考え方

投資目的・目標

投資の目標は特にありません。目的も定めていませんが、定期預金に入れていてもしょうがないので、積立投資をしています。M&A業界なので株式投資はできません。ボラティリティが激しいFXも仕事の支障をきたすためやりません。また、自分が理解できていないものに投資しないことを決めています。

M&A仲介はいつ稼げなくなるか不透明なので、なるべく定期預金などで流動性を確保しています。

投資の基本方針

基本的に個人投資家が勝つには

1. 長期

2. 積立投資

しかないと思っているので、それ以外はやりません。

また、投資商品として手数料が高い商品は買わないようにしています。証券マンや銀行員は自分よりも知識がないと思っているので耳を貸しません。自分が元々銀行員であり、大学時代から株式投資もしているのである程度の知識はあると思っています。大学時代の株式投資では、元手150万円から350万円まで増え、非常に良かったです。会社や業界を分析し、外部環境を予想し、対象企業の競争優位性を分析し投資することが好きでした。

現在はS&P500のノーロードの投資信託に毎月5万円投資しています。資産運用について考えている時間がもったいないので、仕事や仕事に直結するM&A関連の勉強にリソースをさいています。したがって、投資に関しては完全に放置している状況です。

手数料が高い商品(投資信託や保険)には手を出さない

人と変わったことは何もしていないと思いますが、手数料が高い商品には手を出しません。特に、外貨建ての保険はかなり営業が来ますが、やりません。保険は簡単な医療保険と万が一に備えて掛け捨ての安い死亡保険に加入しています。

不動産投資も毎週のように営業の電話がきますが、自分自身が理解できていないのと、情報の非対称性が強く不透明なので手を出しません。また、不動産投資の営業マンのレベルが異常に低いのも、正直生理的に受けつけません。

編集長ひとこと

OpenMoney編集長SHOです。

仕事に集中し、投資に関しては完全に放置しているとのことですが、それでも

・長期投資、積立投資

・手数料が高い商品には手を出さない

・自分が理解できていないものには投資しない

と、押さえるべきところをきちんと押さえています。

年収4,000万円超のリアルなお金の使い方や投資についての考え方を知ることができました。ありがとうございました。

OpenMoneyでは、M&A業界の社員・元社員の資産データも公開しています。

参考:

株式会社日本M&Aセンターの資産データ一覧|OpenMoney

M&Aキャピタルパートナーズ株式会社の資産データ一覧|OpenMoney

個人投資家九転十起シリーズ:

第1回『ダブルインバースの失敗で「まだはもうなり」を実感【個人投資家九転十起#01】』