2020/12/16

長期的な視点で淡々と投資を続ける重要性を改めて認識【個人投資家九転十起#02】

個人投資家の方に、投資についての考え方や現在の保有資産、日々のキャッシュフローやお金の使い方、これまでの投資の成功体験や失敗談などを語ってもらう「個人投資家九転十起シリーズ」。今回は、外資系IT企業勤務の30歳男性Nさんです。

外資系IT企業で営業

大学卒業後、新卒で日系大手企業に入社した後、IT系大手、メガベンチャーを経て、現在は外資IT企業で営業をしています。終身雇用への意識が全くない人間で、それゆえ転職を重ねているのですが、30代を迎え、給与所得以外の収入も増やしたいという気持ちが高まり、今年から投資を加速させました。夫婦とも正社員で働いており、子どもはいません。キャリア的にも落ち着きがなく職場はよく変わるのですが、職住近接は外せないこともあり、自由度の高い賃貸マンションで今も暮らしています。

現在の収入とキャッシュフロー

理論年収としては1200万円なのですが、外資ということもあり、インセンティブによってそれなりに前後するのが特徴です。

(理論年収とは目標を100%達成した際の年収のことで、目標達成状況により、上下する可能性があります。)

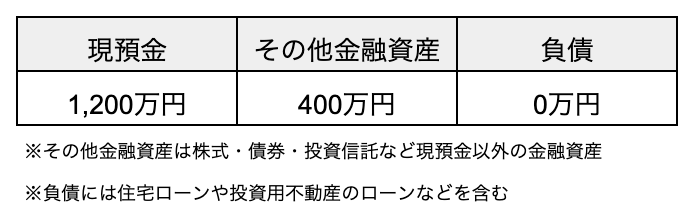

現在の資産状況

金融資産は、300万円分が先進国株式のインデックスファンドです。今まではアメリカメインの先進国株式のインデックスファンドにしていましたが、先日読んだ投資の本で、ここ10年のリターンはアメリカが突出していると知り、直近はS&P500に切り替え、アメリカオンリーにしました。NISAの枠は今年初めて使い切り、NISA以外でも投資を開始しました。残りは、僅かながらやってきた確定拠出年金で、こちらも全て先進国株式のインデックスファンドです。新卒の会社から確定拠出年金を貯めていたのですが、在職期間が短かったため、個人に返還されず、会社に没収される形になりました。この制度がまさに日本企業特有の「長期雇用ありき」という発想によるもので、なんとかしてほしいなと強く感じました。

現在の資産を築くまでの道のり

基本的には貯蓄オンリーでやってきました。もともとブランド、物を所有することへのこだわりが薄く、その性格が貯金をしやすかった要因かなと感じています。車も一切購入を考えたことがありません。理由は1. 車を買う場合、2. タクシーを使う場合のコストを一度試算してみたことがあるのですが、一定距離以上使わないと車を買う方が割高になるためです。

(参考リンク:http://www.taxi-kanagawa.or.jp/farechange/simulator/)

資産運用・投資についての考え方

投資目的・目標

究極的には、「自分が働かなくても、生きていく上で最低限かかるコストを賄うレベルの金額(年300万円程度)を投資収入から得られる」を目指したいなと考えています。ただ、今年投資を本格化させて、マーケットが大きく動いて、私もマイナス利回りを経験したりして、なかなか容易な道ではない、と実感したところです。なので、現実的には、まずは年間収入の2割、3割からまずは、投資から得られるようになるのがまず第一歩かなと考えています。

給与所得は所得が増えるほど税金も増えますが、金融投資で得た所得はどこまでいっても 20.315%なので、税制上でも金融投資の優位性を感じています。現金を現金として持っておいても殖えるわけではないので、自分でリスクが取れる範囲で投資をやっています。

投資の基本方針

基本的にチキンで、損をするのが嫌な性格なので、複数ソースを当たって、「長期スパンで見れば、8割以上の確率で伸びる」と思えるものに投資をしてきました。投資の本は10冊近く読みましたが、アメリカ経済が、1. 株価をあげること・株主還元への意識が強い、2. 移民も多く、まだまだ人口が伸びる、3. 政治的なリスクが小さい、という3つの理由から、アメリカのS&P500は安定的に伸びる、と考えています。逆にやらないこととしては、日本株のインデックス投資です。アメリカのS&P500は、業績によって入れ替えが一定起き、業績不振の会社は退場させられるなど、新陳代謝が促進されています。その一方で、日本のインデックス、例えばTOPIXなどは入れ替えがほぼ起きておらず、利益を出せないイマイチな銘柄も残り続ける、という状況になっています。この状況から、日本株は今後やるとしても絶対個別株のみで考えています(日本人としては悲しい現実ではありますが・・・)。

トップライン(売上)ではなく、ボトムライン(利益)を重視する

また、「トップライン(売上)ではなく、ボトムライン(利益)を重視する」という考え方は大事になっています。ネットではつい「年収1000万!2000万!」といった数字がよくフォーカスされますが、売上だけ上がっていても利益が残っていない会社がイマイチなのと同じで、個人も「利益=残った資産がいくらか」で考えるべきだと思っています。この理由から、所得を増やす努力をするのと同じように支出を減らす努力もしています。

具体的には、

1. ふるさと納税のフル活用

2. 携帯を大手キャリアからサブブランド(UQモバイル、Yモバイルなど)に変更する

3. 電気、ガスなどをデフォルトから切り替える

4. iDeCoを使う

などです。iDeCoは確かに一定の年齢まで引き出せませんが、節税効果も大きいので、その観点でも利用しています。

これまでの投資の成功体験や失敗談

そもそもリターン、リスクが大きくない先進国株式のインデックスファンドしかやっていないので、投資そのものに関して、失敗という失敗はありません。一方で、NISAの申請作業が複雑で、住民票が要る、印鑑がどうこう、といった作業が面倒で、本格的に着手するのが今年になってから、という点は後悔しています。25歳くらいから投資への興味があったのに、結局、申請作業を数年間ずっと放置していて、もっと早めにスタートしていれば、という思いはあります。マクロでいえば、政府も「貯蓄から投資へ」とうたうなら、もう少し申請作業を簡単にしてほしいな、と思います。

コロナ禍で「長期で」「粛々と」投資を続ける重要性を改めて認識

今回のコロナで、今年春に株が一気に暴落したときは「せっかく勉強もして始めた投資でマイナスか・・・」と精神的なダメージもありました。一方で、今になって振り返ってみると十分利回りもプラスになっているので、改めて、長期視点で、淡々と続けていれば、コロナほどの全世界的なネガティブな出来事があっても持ち直すんだな、と感じました。リーマン、コロナなど短期的な凹みがあったとしても、究極的に「資本主義はずっと拡大し続ける」という原則を信じているので、引き続き、投資を続けていこうと思っています。

長期投資の重要性という点では、山崎元さんの本はよく読みました。「手数料が安い、先進国株式インデックスファンドを長期で買え」というメッセージなのですが、ぜひ読んでみて損はないかなと思います。また、奥野一成さんの『ビジネスエリートになるための教養としての投資』も投資家としてのマインドがビジネスパーソンとして働く上でも役立つことが理解できた良い一冊でした。

編集長ひとこと

OpenMoney編集長SHOです。

今年から投資を本格的に始めたにもかかわらず、ここまで明確な投資の目的・目標や投資方針が設定されているのが素晴らしいです。また、その内容も、「インデックス投資の重要性」「収入(年収)を増やす努力だけではなく、支出を減らす努力もする」「自分の性格も認識している」と非常に説得力のあるものになっています。

一点、「たしかにこの10年間のリターンは米国株式が突出しているものの、この先10年、20年もそうなるとは限らない」ということは頭の片隅に入れておいてもよいかもしれません。もちろんこの先10年も米国株式が突出したリターンを出す可能性もありますが、米国以外の先進国であったり、新興国株式がよりリターンが出る可能性も十分にありえます。あくまで参考ですが、直近のバンガード社のレポートでも、今後10年間の米国株式の期待リターンの予想は低めのものとなっています。(一方で米国以外の株式の期待リターンは高めの予想です。)

Nさん、ありがとうございました。

参考: